Εισαγωγή

Η “έκρηξη” των συστημάτων αποθήκευσης ενέργειας στην ΕΕ μετέτρεψε τον τομέα από ένα εξειδικευμένο εργαλείο ευελιξίας σε βασικό επίπεδο υποδομής του συστήματος ηλεκτρικής ενέργειας. Σε αυτή τη νέα φάση, το μέγεθος της αγοράς αποθήκευσης μπαταριών δεν καθοδηγείται πλέον από το πλεονέκτημα του “early-mover”, όπου ο περιορισμένος ανταγωνισμός και τα υψηλά spreads υποστήριζαν ασυνήθιστα υψηλές αποδόσεις. Αντιθέτως, η ανάπτυξη της αγοράς μετά την “έκρηξη” διαμορφώνεται από διαρθρωτικούς παράγοντες: την ανάπτυξη της ανανεώσιμης ενέργειας, την ενσωμάτωση της ανανεώσιμης ενέργειας και την απαίτηση του συστήματος να διατηρηθεί η σταθεροποίηση του δικτύου και η αξιοπιστία του, ενώ παράλληλα θα ικανοποιούνται οι αυξανόμενες ενεργειακές απαιτήσεις.

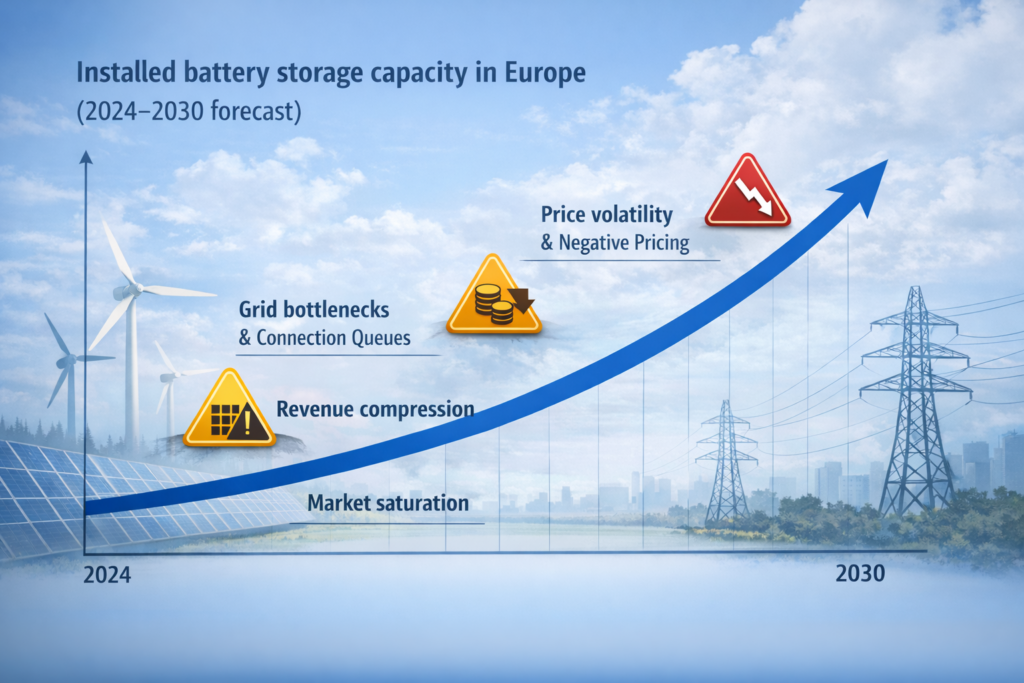

Σύμφωνα με την SolarPower Europe (European Market Outlook for Battery Storage 2025-2029), η Ευρώπη αναμένεται να σημειώσει σημαντική ανάπτυξη των συστημάτων αποθήκευσης ενέργειας με μπαταρίες κατά την περίοδο πρόβλεψης, με εξαπλασιασμό σε σχεδόν 120 GWh έως το 2029, οδηγώντας τη συνολική εγκατεστημένη ισχύ σε 400 GWh (ΕΕ-27: 334 GWh).

Αυτό έχει σημασία επειδή η αγορά αποθήκευσης ενέργειας μετά από μια “έκρηξη” συνήθως μετατοπίζεται από την ταχύτητα εγκατάστασης στην ενσωμάτωση συστήματος: τα έργα πρέπει να υποστηρίζουν την ενσωμάτωση ανανεώσιμης ενέργειας, να παρέχουν συνεχή παροχή ενέργειας κατά τη διάρκεια της καταπόνησης του συστήματος και να βοηθούν στη διαχείριση της πλεονάζουσας ενέργειας όταν οι ανανεώσιμες πηγές ενέργειας παράγουν περισσότερο από τη ζήτηση.

Κατά τη διάρκεια της περιόδου πρόβλεψης, η αγορά αποθήκευσης συνεχίζει να επεκτείνεται επειδή η αποθήκευση ενέργειας συνδέεται με στρατηγικούς στόχους όπως η ενεργειακή ασφάλεια και η ενεργειακή ανεξαρτησία και όχι μόνο με βραχυπρόθεσμα κίνητρα. Αυτό δημιουργεί ένα περιβάλλον μετά την “έκρηξη”, όπου η ανάπτυξη συνεχίζεται, αλλά οι περιορισμοί και ο ανταγωνισμός αυξάνονται.

Το μέγεθος της αγοράς αποθήκευσης μπαταριών και η ανάπτυξη της αγοράς αποθήκευσης ενέργειας μετά την " έκρηξη"

Μετά την “έκρηξη” της ΕΕ, το μέγεθος της αγοράς αποθήκευσης μπαταριών συνεχίζει να αυξάνεται, αλλά οι παράγοντες ανάπτυξης γίνονται πιο διαρθρωτικοί. Στο σύστημα ηλεκτρικής ενέργειας της ΕΕ παρατηρείται αύξηση των εγκαταστάσεων ανανεώσιμης ενέργειας και περισσότερες διαλείπουσες ανανεώσιμες πηγές ενέργειας, γεγονός που αυξάνει την αξία της αποθήκευσης ενέργειας στο δίκτυο και των συστημάτων αποθήκευσης ενέργειας που μπορούν να μετατοπίζουν την ενέργεια μεταξύ των ωρών και να παρέχουν γρήγορη απόκριση στις ανισορροπίες.

Σύμφωνα με το Reuters (Φεβρουάριος 2025), η ευρωπαϊκή αγορά αποθήκευσης μπαταριών αναμένεται να πενταπλασιάσει τη χωρητικότητά της έως το 2030, ξεπερνώντας τα 50 GW, που αντιπροσωπεύουν επενδύσεις ύψους περίπου 80 δισεκατομμυρίων ευρώ, αν και οι ανάγκες του συστήματος εκτιμώνται σε 200 GW για την πλήρη υποστήριξη της σταθεροποίησης δικτύου.

Αυτό είναι το σήμα μετά την “έκρηξη”: η ανάπτυξη της αγοράς είναι μεγάλη, αλλά το σύστημα εξακολουθεί να έχει ελλείψεις ευελιξίας. Αυτό το κενό υποστηρίζει τη συνεχιζόμενη επέκταση της αγοράς κατά την περίοδο πρόβλεψης.

Η ίδια ανάλυση του Reuters συνδέει την επέκταση με την αύξηση των μεριδίων αιολικής και ηλιακής ενέργειας και την ανάγκη για εφεδρικές λύσεις που εξισορροπούν την περιοδική παροχή.

Αυτός είναι ο λόγος για τον οποίο η αγορά συστημάτων αποθήκευσης ενέργειας στην ΕΕ παραμένει συνδεδεμένη με έργα ανανεώσιμης ενέργειας, ιδίως εκείνα που πρέπει να διαχειριστούν τον Περιορισμό παραγωγής και τη μεταβλητότητα.

Τάσεις της περιόδου πρόβλεψης: αξία αγοράς, ρυθμός ανάπτυξης και ανταγωνιστικό τοπίο

Κατά τη διάρκεια της περιόδου πρόβλεψης, η συζήτηση γύρω από την αποθήκευση ενέργειας ακούγεται όλο και περισσότερο σαν μια έκθεση αγοράς: αξία αγοράς, ανάπτυξη της αγοράς και μακροπρόθεσμες παραδοχές σύνθετου ετήσιου ρυθμού ανάπτυξης. Παρόλο που δεν παρέχει κάθε πηγή έναν ενιαίο αριθμό CAGR (σύνθετος ετήσιος ρυθμός ανάπτυξης) για την αγορά αποθήκευσης της ΕΕ, η γενική κατεύθυνση είναι σαφής: η παγκόσμια αγορά επεκτείνεται και η Ευρώπη παραμένει μία από τις ταχύτερα αναπτυσσόμενες περιοχές λόγω της απεξάρτησης από τον άνθρακα και της ανάπτυξης των ανανεώσιμων πηγών ενέργειας.

Σύμφωνα με την SolarPower Europe (έκθεση αγοράς 2025-2029), η προοπτική καλύπτει τις τάσεις και τις προβλέψεις σε οικιακούς, εμπορικούς και βιομηχανικούς (C&I) τομείς και σε τμήματα μπαταριών κοινής ωφέλειας, δείχνοντας ότι η βιομηχανία αποθήκευσης ενέργειας μετατοπίζεται γρήγορα προς την κλίμακα κοινής ωφέλειας.

Η αλλαγή αυτή αποτελεί ένδειξη ωριμότητας, αλλά δημιουργεί επίσης νέα προβλήματα μετά την “έκρηξη”. Όταν τα έργα μετακινούνται από μικρά και τοπικά σε μεγάλα θεσμικά χαρτοφυλάκια, ο ανταγωνισμός αυξάνεται απότομα. Η αγορά γίνεται πιο ευαίσθητη στις ουρές σύνδεσης με το δίκτυο, στα αποτελέσματα των δημοπρασιών και στις μακροπρόθεσμες συμβάσεις, επειδή αυτοί οι παράγοντες αποφασίζουν ποιος πραγματικά κατασκευάζεται και ποιος μένει σε αναμονή.

Σύμφωνα με το Reuters, η αυξανόμενη αστάθεια των τιμών και οι συχνότερες αρνητικές ώρες τιμολόγησης σε αγορές όπως η Βρετανία και η Γερμανία υποστηρίζουν την αξιοποίηση των μπαταριών μέσω της εμπορίας και των συμπληρωματικών υπηρεσιών, ενώ η μείωση του κόστους των μπαταριών βελτιώνει την ελκυστικότητα των επενδύσεων. Το μειονέκτημα είναι ότι το χαμηλότερο κόστος και η υψηλότερη μεταβλητότητα προσελκύουν περισσότερα έργα στις ίδιες αγορές, γεγονός που αυξάνει τον ανταγωνισμό και μπορεί να συμπιέσει τις αποδόσεις.

Με απλά λόγια, αυτό συμβαίνει συνήθως μετά από μια “έκρηξη”: η αγορά αποθήκευσης συνεχίζει να αυξάνεται, αλλά παύει να είναι εύκολη. Η κερδοφορία συγκεντρώνεται σε έργα με ισχυρή πρόσβαση στο δίκτυο, καλή βελτιστοποίηση και πολλαπλές ροές εσόδων, ενώ τα ασθενέστερα έργα αγωνίζονται με καθυστερήσεις σύνδεσης, σκληρότερο ανταγωνισμό σε δημοπρασίες και στενότερα περιθώρια κέρδους.

Διαχειριστές δικτύου, σταθερότητα δικτύου και γιατί η χωρητικότητα σύνδεσης γίνεται ο κύριος περιορισμός

Μετά την “έκρηξη”, ο μεγαλύτερος περιορισμός δεν είναι πλέον η αγορά μπαταριών ή η κατασκευή ενός BESS. Ο πραγματικός περιορισμός είναι η σύνδεση με το δίκτυο. Οι διαχειριστές του δικτύου αποφασίζουν ουσιαστικά ποια έργα θα προχωρήσουν, επειδή η χωρητικότητα σύνδεσης στο δίκτυο είναι περιορισμένη και οι ουρές σύνδεσης αυξάνονται. Ακόμη και αν ένα έργο είναι χρηματοδοτημένο και έτοιμο, μπορεί να καθυστερήσει για μήνες ή χρόνια, απλώς και μόνο επειδή το δίκτυο δεν μπορεί να διαχειριστεί με ασφάλεια περισσότερες φορτίσεις και εκφορτίσεις στη συγκεκριμένη θέση χωρίς αναβαθμίσεις.

Σύμφωνα με το Reuters (άρθρο για το δίκτυο του Μαΐου 2025), το δίκτυο ηλεκτρικής ενέργειας της ΕΕ απαιτεί μαζικές αναβαθμίσεις για να συμβαδίσει με την ανάπτυξη των ανανεώσιμων πηγών ενέργειας και την αυξανόμενη ζήτηση ηλεκτρικής ενέργειας, και η αποθήκευση αναφέρεται επανειλημμένα ως μέρος της εργαλειοθήκης σταθερότητας. Αυτό ευθυγραμμίζεται με την ιδέα ότι η αγορά αποθήκευσης ενέργειας μετά την “έκρηξη” περιορίζεται από την ετοιμότητα του δικτύου και όχι μόνο από το κεφάλαιο.

Μετά τη φάση της “έκρηξης”, αυτό γίνεται πρόβλημα σε ολόκληρη την αγορά και όχι μεμονωμένος κίνδυνος έργου. Οι ουρές συνδέσεων, οι συμφορήσεις του δικτύου και η καθυστερημένη ενίσχυση σημαίνουν ότι ένα αυξανόμενο ποσοστό του αγωγού μπορεί να παραμείνει χωρητικότητα σε χαρτί για παρατεταμένες περιόδους, ακόμη και όταν η ζήτηση στην αγορά και η επενδυτική διάθεση παραμένουν ισχυρές.

Για τα έργα της ΕΕ μετά την “έκρηξη”, η αγορά δεν αφορά πλέον μόνο την εγκατάσταση μπαταριών. Οι αγοραστές και οι διαχειριστές συστημάτων απαιτούν όλο και περισσότερο έργα που υποστηρίζουν τη σταθεροποίηση του δικτύου και παρέχουν αδιάλειπτη παροχή ενέργειας κατά τη διάρκεια γεγονότων πίεσης, επειδή η αποθήκευση αντιμετωπίζεται πλέον ως περιουσιακό στοιχείο αξιοπιστίας. Με άλλα λόγια, η αγορά συστημάτων αποθήκευσης ενέργειας με μπαταρίες συνεχίζει να αναπτύσσεται, αλλά οι συμφορήσεις στο δίκτυο και οι ουρές σύνδεσης αποφασίζουν ποια έργα που βρίσκονται στον αγωγό θα γίνουν πραγματικά λειτουργικά περιουσιακά στοιχεία και ποια θα παραμείνουν καθυστερημένα στα χαρτιά.

Τεχνολογίες μπαταριών και προμηθευτές: πώς η πλευρά της προσφοράς διαμορφώνει την αγορά

Μια αγορά μετά την “έκρηξη” αλλάζει επίσης τον τρόπο με τον οποίο οι αγοραστές βλέπουν τους πωλητές. Μόλις η αγορά κινηθεί σε κλίμακα υποδομής, οι προμήθειες γίνονται πιο τυποποιημένες και οι αγοραστές επικεντρώνονται στην τραπεζική ικανότητα, τις εγγυήσεις και τη διασφάλιση της προμήθειας. Αυτός είναι ο λόγος για τον οποίο τα ονόματα των προμηθευτών εμφανίζονται στο τοπίο των λέξεων-κλειδιών: Η LG Energy Solution, η Siemens Energy και η Contemporary Amperex Technology (CATL) αναφέρονται συχνά σε συζητήσεις σχετικά με τη δυνατότητα προμήθειας και ενσωμάτωσης συστημάτων.

Αυτό δεν σημαίνει ότι μια και μόνη εταιρεία καθορίζει την αγορά- σημαίνει ότι η αγορά έχει ωριμάσει σε μια δομή προμηθευτών και ολοκληρωτών. Πρακτικά, η θέση ενός προμηθευτή μπαταριών στο ανταγωνιστικό τοπίο μπορεί να επηρεάσει τα χρονοδιαγράμματα των έργων, τους όρους χρηματοδότησης και τον αντιληπτό κίνδυνο κατά την περίοδο πρόβλεψης.

Οδηγοί που θα καθορίσουν τι θα συμβεί μετά την " έκρηξη"

Μετά την “έκρηξη” της ΕΕ, το ερώτημα δεν είναι αν η αγορά θα αναπτυχθεί, αλλά τι είδους ανάπτυξη της αγοράς. Πολλαπλοί παράγοντες διαμορφώνουν τα αποτελέσματα μετά την “έκρηξη”.

Πρώτον, η ενσωμάτωση της ανανεώσιμης ενέργειας αυξάνει την ανάγκη για αποθήκευση για τη διαχείριση της αστάθειας, του Περιορισμού παραγωγής και των μεταβαλλόμενων προτύπων εφοδιασμού. Δεύτερον, οι περιορισμοί του δικτύου και οι κανόνες διασύνδεσης καθορίζουν ποια έργα συνδέονται. Τρίτον, η δέσμη υπηρεσιών εξελίσσεται: οι ομάδες εσόδων γίνονται πιο ανταγωνιστικές καθώς περισσότερα έργα κυνηγούν παρόμοιες ευκαιρίες.

Σύμφωνα με το Reuters, μεγάλοι ενεργειακοί φορείς και έμποροι επενδύουν ενεργά σε έργα μπαταριών μεγάλης κλίμακας σε όλη την Ευρώπη, γεγονός που αποτελεί τυπικό σημάδι επιβεβαίωσης της αγοράς και εντατικοποίησης του ανταγωνισμού μετά την “έκρηξη”.

Σε αυτό το σημείο γίνεται σαφής η ιστορία μετά την “έκρηξη”: καθώς η αγορά αποθήκευσης μεγαλώνει, ο ανταγωνισμός μετατοπίζεται στην ικανότητα βελτιστοποίησης, στις δομές συμβάσεων και στις επιδόσεις σε επίπεδο συστήματος.

Συμπέρασμα

Κατά τη διάρκεια της περιόδου πρόβλεψης, το μέγεθος της αγοράς αποθήκευσης μπαταριών στην Ευρώπη συνεχίζει να επεκτείνεται, αλλά η αγορά μετά την “έκρηξη” διαμορφώνεται από τρεις βασικές πραγματικότητες: τους περιορισμούς του δικτύου, την ένταση του ανταγωνισμού και τον στρατηγικό ρόλο της αποθήκευσης στην ενσωμάτωση των ανανεώσιμων πηγών ενέργειας και τη διατήρηση της σταθερότητας.

Σύμφωνα με την SolarPower Europe (έκθεση αγοράς 2025-2029), η χωρητικότητα αποθήκευσης μπαταριών στην Ευρώπη αναμένεται να φτάσει τις 400 GWh έως το 2029, γεγονός που καταδεικνύει σημαντική ανάπτυξη της αγοράς και επέκταση της αγοράς μετά τη φάση της “έκρηξης”.

Σύμφωνα με το Reuters (Φεβρουάριος 2025), η ευρωπαϊκή αγορά αποθήκευσης μπαταριών αναμένεται να ξεπεράσει τα 50 GW έως το 2030, αντιπροσωπεύοντας επενδύσεις ύψους περίπου 80 δισεκατομμυρίων ευρώ, ενώ εξακολουθεί να υπολείπεται των εκτιμώμενων αναγκών του δικτύου για πλήρη υποστήριξη της σταθερότητας.

Σύμφωνα με την καθοδήγηση της Ευρωπαϊκής Επιτροπής, η αποθήκευση ενέργειας υποστηρίζει την ευελιξία και μπορεί να μειώσει τις αιχμές των τιμών, ενισχύοντας ότι πρόκειται για ένα διαρθρωτικό εργαλείο ενεργειακής μετάβασης και όχι για μια προσωρινή τάση της αγοράς.

Το πρακτικό συμπέρασμα για την αγορά αποθήκευσης ενέργειας στην ΕΕ μετά την “έκρηξη” είναι απλό: τα ισχυρότερα έργα θα είναι αυτά που εξασφαλίζουν την πρόσβαση στο δίκτυο, υποστηρίζουν τη σταθερότητα του συστήματος και βελτιστοποιούν τις πολλαπλές υπηρεσίες της αγοράς, καθώς το ανταγωνιστικό τοπίο ωριμάζει.

Σχετικά προϊόντα από την Aema ESS

Εξερευνήστε τις λύσεις αποθήκευσης ενέργειας Aema ESS για εφεδρική ισχύ, υποστήριξη δικτύου και ενσωμάτωση ανανεώσιμων πηγών ενέργειας.

Προτεινόμενα συστήματα:

Επικοινωνήστε μαζί μας σήμερα για να λάβετε μια εξατομικευμένη προσφορά για το επερχόμενο έργο σας.