Johdanto

Energiavarastojärjestelmien ”buumi” EU:ssa on nostanut alan kapeasta joustovälineestä sähköjärjestelmän keskeiseksi infrastruktuurikerrokseksi. Tässä uudessa vaiheessa akkuvarastointimarkkinoiden kokoa ei enää ohjaa varhaisten toimijoiden etu, jossa vähäinen kilpailu ja suuret marginaalit tukivat epätavallisen korkeita tuottoja. Sen sijaan ”buumin” jälkeistä markkinakasvua ohjaavat rakenteelliset tekijät: uusiutuvan energian käyttöönotto, uusiutuvan energian integrointi ja järjestelmän vaatimus ylläpitää verkon vakautta ja luotettavuutta samalla kun vastataan kasvavaan energiantarpeeseen.

SolarPower Europen (European Market Outlook for Battery Storage 2025-2029) mukaan akkuenergiavarastojärjestelmien odotetaan kasvavan Euroopassa merkittävästi ennustejakson aikana, ja niiden määrä kuusinkertaistuu lähes 120 GWh:iin vuoteen 2029 mennessä, jolloin asennetun kapasiteetin kokonaismäärä nousee 400 GWh:iin (EU-27: 334 GWh).

Tämä on tärkeää, koska energiavarastointimarkkinoilla siirrytään ”buumin” jälkeen tyypillisesti asennusnopeudesta järjestelmäintegraatioon: hankkeiden on tuettava uusiutuvan energian integrointia, tarjottava jatkuvaa virransyöttöä järjestelmän rasituksen aikana ja autettava hallitsemaan ylimääräistä energiaa, kun uusiutuva energia tuottaa enemmän kuin kysyntä vaatii.

Varastointimarkkinat laajenevat koko ennustejakson ajan, koska energian varastointi liittyy strategisiin tavoitteisiin, kuten energiavarmuuteen ja energiaomavaraisuuteen, eikä pelkästään lyhyen aikavälin kannustimiin. Tämä luo ”buumin” jälkeisen ympäristön, jossa kasvu jatkuu, mutta rajoitukset ja kilpailu lisääntyvät.

Akkujen varastointimarkkinoiden koko ja energian varastointimarkkinoiden kasvu "buumin " jälkeen

EU:n ”buumin” jälkeen akkuvarastointimarkkinoiden koko jatkaa kasvuaan, mutta kasvutekijöistä tulee entistä rakenteellisempia. EU:n sähköjärjestelmään asennetaan yhä enemmän uusiutuvaa energiaa ja uusiutuvien energialähteiden käyttö lisääntyy, mikä kasvattaa verkkoon asennettavien energiavarastojärjestelmien ja varastointijärjestelmien arvoa, sillä niiden avulla voidaan siirtää energiaa eri tunteina ja reagoida nopeasti epätasapainotilanteisiin.

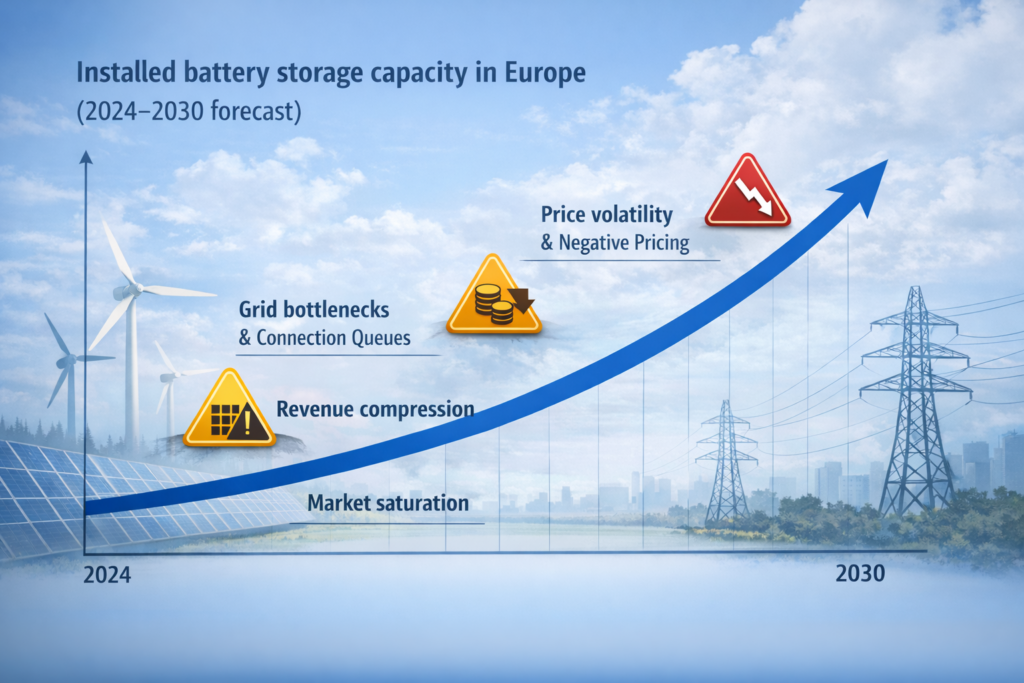

Reutersin mukaan (helmikuu 2025) Euroopan akkuvarastointimarkkinoiden kapasiteetin odotetaan viisinkertaistuvan vuoteen 2030 mennessä ja ylittävän 50 GW, mikä vastaa noin 80 miljardin euron investointeja, vaikka tämä jääkin alle 200 GW:n arvioidun järjestelmätarpeen verkon vakautuksen tukemiseksi.

Tämä on ”buumin” jälkeinen signaali: markkinoiden kasvu on suurta, mutta järjestelmässä on edelleen puutteita joustavuudessa. Tämä puute tukee markkinoiden jatkuvaa laajentumista ennustekaudella.

Sama Reutersin analyysi yhdistää laajentumisen tuuli- ja aurinkoenergian osuuden kasvuun ja tarpeeseen löytää vararatkaisuja, jotka tasapainottavat katkonaista tarjontaa.

Tästä syystä energiaravastojärjestelmien markkinat EU:ssa ovat edelleen sidoksissa uusiutuvan energian hankkeisiin, erityisesti sellaisiin, joissa on hallittava tuotannon rajoitus ja epävakaus.

Ennustejakson suuntaukset: markkina-arvo, kasvuvauhti ja kilpailutilanne.

Ennustejakson aikana energian varastointiin liittyvä keskustelu kuulostaa yhä enemmän markkinaraportilta: markkina-arvo, markkinoiden kasvu ja pitkän aikavälin vuotuisen kasvun oletukset. Vaikka kaikki lähteet eivät tarjoa yhtä ainoaa CAGR-lukua (Compound Annual Growth Rate) EU:n varastointimarkkinoille, yleinen suunta on selvä: maailmanlaajuiset markkinat kasvavat, ja Eurooppa on edelleen yksi nopeimmin kasvavista alueista hiilidioksidipäästöjen vähentämisen ja uusiutuvien energialähteiden käyttöönoton vuoksi.

SolarPower Europen (2025-2029 markkinaraportti) mukaan näkymät kattavat suuntaukset ja ennusteet kotitalouksien, kaupallisten ja teollisten (C&I) sekä yleishyödyllisten akkujen segmenteillä, mikä osoittaa, että energian varastointiala on nopeasti siirtymässä yleishyödylliseen mittakaavaan.

Tämä muutos on merkki kypsyydestä, mutta se luo myös uusia ongelmia ”nousukauden” jälkeen. Kun hankkeet siirtyvät pienistä ja paikallisista suuriin institutionaalisiin salkkuihin, kilpailu lisääntyy voimakkaasti. Markkinoista tulee herkemmät verkkoyhteysjonoille, huutokauppatuloksille ja pitkäaikaisille sopimuksille, koska nämä tekijät ratkaisevat, kuka todella rakennetaan ja kuka jää odottamaan.

Reutersin mukaan hintojen lisääntyvä epävakaus ja useammin esiintyvät negatiiviset hinnoittelutunnit Britannian ja Saksan kaltaisilla markkinoilla tukevat akkujen rahaksi muuttamista kaupankäynnin ja sähköverkon tukipalvelujen kautta, kun taas akkukustannusten lasku lisää investointien houkuttelevuutta. Huonona puolena on se, että alhaisemmat kustannukset ja korkeampi volatiliteetti houkuttelevat samoille markkinoille lisää hankkeita, mikä lisää kilpailua ja voi supistaa tuottoja.

Yksinkertaisesti sanottuna näin tapahtuu tyypillisesti ”noususuhdanteen” jälkeen: varastointimarkkinat kasvavat edelleen, mutta se ei ole enää helppoa. Kannattavuus keskittyy hankkeisiin, joilla on vahva verkkoyhteys, hyvä optimointi ja useita tulovirtoja, kun taas heikommat hankkeet joutuvat kamppailemaan liittymisviiveiden, kovemman huutokauppakilpailun ja tiukempien marginaalien kanssa.

Verkko-operaattorit, verkon vakautus ja miksi liitäntäkapasiteetista tulee tärkein rajoitus.

”Nousukauden” jälkeen suurin rajoitus ei enää ole akkujen ostaminen tai Akkuenergiavarasto (BESS)n rakentaminen. Todellinen este on verkkoon liittyminen. Verkko-operaattorit päättävät käytännössä, mitkä hankkeet etenevät, koska verkkoon liittymiskapasiteetti on rajallinen ja liittymisjonot kasvavat. Vaikka hanke olisi rahoitettu ja valmis, se voi viivästyä kuukausia tai vuosia yksinkertaisesti siksi, että verkko ei pysty käsittelemään turvallisesti lisää latauksia ja purkauksia kyseisessä paikassa ilman päivityksiä.

Reutersin mukaan (toukokuun 2025 sähköverkkoartikkeli) EU:n sähköverkko vaatii massiivisia parannuksia, jotta se pysyisi uusiutuvien energialähteiden käyttöönoton ja sähkön kysynnän kasvun vauhdissa, ja varastointi mainitaan toistuvasti osana verkon vakautukseen tarvittavia työkaluja. Tämä vastaa ajatusta, jonka mukaan energiavarastointimarkkinoita rajoittaa verkon valmius, ei pelkästään pääoma.

Nousukauden jälkeen tästä tulee pikemminkin koko markkinoita koskeva ongelma kuin yksittäinen hankeriski. Liittymisjonot, verkon pullonkaulat ja viivästyneet vahvistukset merkitsevät sitä, että yhä suurempi osa putkistosta voi jäädä paperikapasiteetin ulkopuolelle pitkiksi ajoiksi, vaikka markkinoiden kysyntä ja investointihalukkuus pysyvätkin vahvoina.

EU-hankkeiden ”buumin” jälkeisessä vaiheessa markkinoilla ei enää ole kyse pelkästään akkujen asentamisesta. Ostajat ja verkonhaltijat vaativat yhä useammin, että hankkeet tukevat verkon vakautusta ja takaavat keskeytymättömän sähköntoimituksen stressitilanteiden aikana, koska varastointia pidetään nyt luotettavuuden kannalta tärkeimpänä voimavarana. Toisin sanoen akkuenergiavarastojärjestelmien markkinat kasvavat edelleen, mutta verkon pullonkaulat ja liittymisjonot ratkaisevat, mitkä hankkeet muuttuvat todellisiksi käyttöomaisuuksiksi ja mitkä jäävät paperille.

Akkuteknologiat ja myyjät: miten tarjontapuoli muokkaa markkinoita.

Noususuhdanteen jälkeiset markkinat muuttavat myös sitä, miten ostajat suhtautuvat myyjiin. Kun markkinat siirtyvät infrastruktuurin mittakaavaan, hankinnat standardisoituvat, ja ostajat keskittyvät pankkikelpoisuuteen, takuisiin ja toimitusvarmuuteen. Tämän vuoksi toimittajien nimet näkyvät avainsanoissa: LG Energy Solution, Siemens Energy ja Contemporary Amperex Technology (CATL) mainitaan usein keskusteluissa, joissa puhutaan pankkikelpoisesta toimituksesta ja järjestelmäintegraatiokyvystä.

Tämä ei tarkoita sitä, että yksi yritys määrittelee markkinat, vaan sitä, että markkinat ovat kypsyneet myyjä- ja integraattorirakenteeseen. Käytännössä akkutoimittajan asema kilpailutilanteessa voi vaikuttaa hankkeiden aikatauluihin, rahoitusehtoihin ja koettuihin riskeihin ennustejakson aikana.

Kuljettajat, jotka määrittelevät, mitä tapahtuu "nousukauden " jälkeen.

EU:n ”noususuhdanteen” jälkeen kysymys ei ole siitä, kasvavatko markkinat, vaan siitä, millainen kasvu markkinoilla tapahtuu. Useat tekijät vaikuttavat ”buumin” jälkeisiin tuloksiin.

Ensinnäkin uusiutuvan energian integrointi lisää varastointitarvetta, jotta voidaan hallita volatiliteettia, tuotannon rajoitusta ja vaihtelevia toimitusmalleja. Toiseksi verkkorajoitukset ja yhteenliittämissäännöt määräävät, mitkä hankkeet liitetään. Kolmanneksi palvelupino kehittyy: tulopoolit ovat entistä kilpailukykyisempiä, kun useammat hankkeet pyrkivät samankaltaisiin mahdollisuuksiin.

Reutersin mukaan suuret energia-alan toimijat ja kauppiaat investoivat aktiivisesti laajamittaisiin akkuhankkeisiin eri puolilla Eurooppaa, mikä on tyypillinen merkki markkinoiden vahvistumisesta ja kilpailun kiristymisestä ”buumin” jälkeen.

Tässä vaiheessa ”buumin” jälkeinen tarina käy selväksi: kun varastointimarkkinat kasvavat, kilpailu siirtyy optimointikykyyn, sopimusrakenteisiin ja järjestelmätason suorituskykyyn.

Päätelmä

Ennustejakson aikana akkuvarastointimarkkinoiden koko Euroopassa kasvaa edelleen, mutta ”buumin” jälkeisiä markkinoita muokkaavat kolme keskeistä tosiasiaa: verkon rajoitteet, kilpailun intensiivisyys ja varastojen strateginen rooli uusiutuvien energialähteiden integroinnissa ja vakauden ylläpitämisessä.

SolarPower Europen (markkinaraportti 2025-2029) mukaan Euroopan akkuvarastointikapasiteetin ennustetaan nousevan 400 GWh:iin vuoteen 2029 mennessä, mikä on osoitus markkinoiden merkittävästä kasvusta ja laajenemisesta ”buumivaiheen” jälkeen.

Reutersin mukaan (helmikuu 2025) Euroopan akkuvarastointimarkkinoiden odotetaan ylittävän 50 GW vuoteen 2030 mennessä, mikä vastaa noin 80 miljardin euron investointeja, mutta ne eivät vielä vastaa arvioitua Verkon vakautuksen tarvetta.

Euroopan komission ohjeiden mukaan energian varastointi tukee joustavuutta ja voi vähentää hintapiikkejä, mikä vahvistaa sitä, että kyseessä on rakenteellinen energiamurrosväline, ei väliaikainen markkinasuuntaus.

Käytännön johtopäätös EU:n energiavarastointimarkkinoiden ”buumin” jälkeiselle ajalle on suoraviivainen: vahvimmat hankkeet ovat niitä, jotka turvaavat verkkoon pääsyn, tukevat järjestelmän vakautta ja optimoivat useita markkinapalveluja kilpailutilanteen kypsyessä.

Aema ESS:n vastaavat tuotteet

Tutustu Aema ESS:n energiavarastointiratkaisuihin varavoimaa, verkkotukea ja uusiutuvaa energiaa integroimista varten.

Esittelyssä olevat järjestelmät:

Ota yhteyttä jo tänään ja pyydä räätälöity tarjous tulevasta projektistasi.