Wprowadzenie

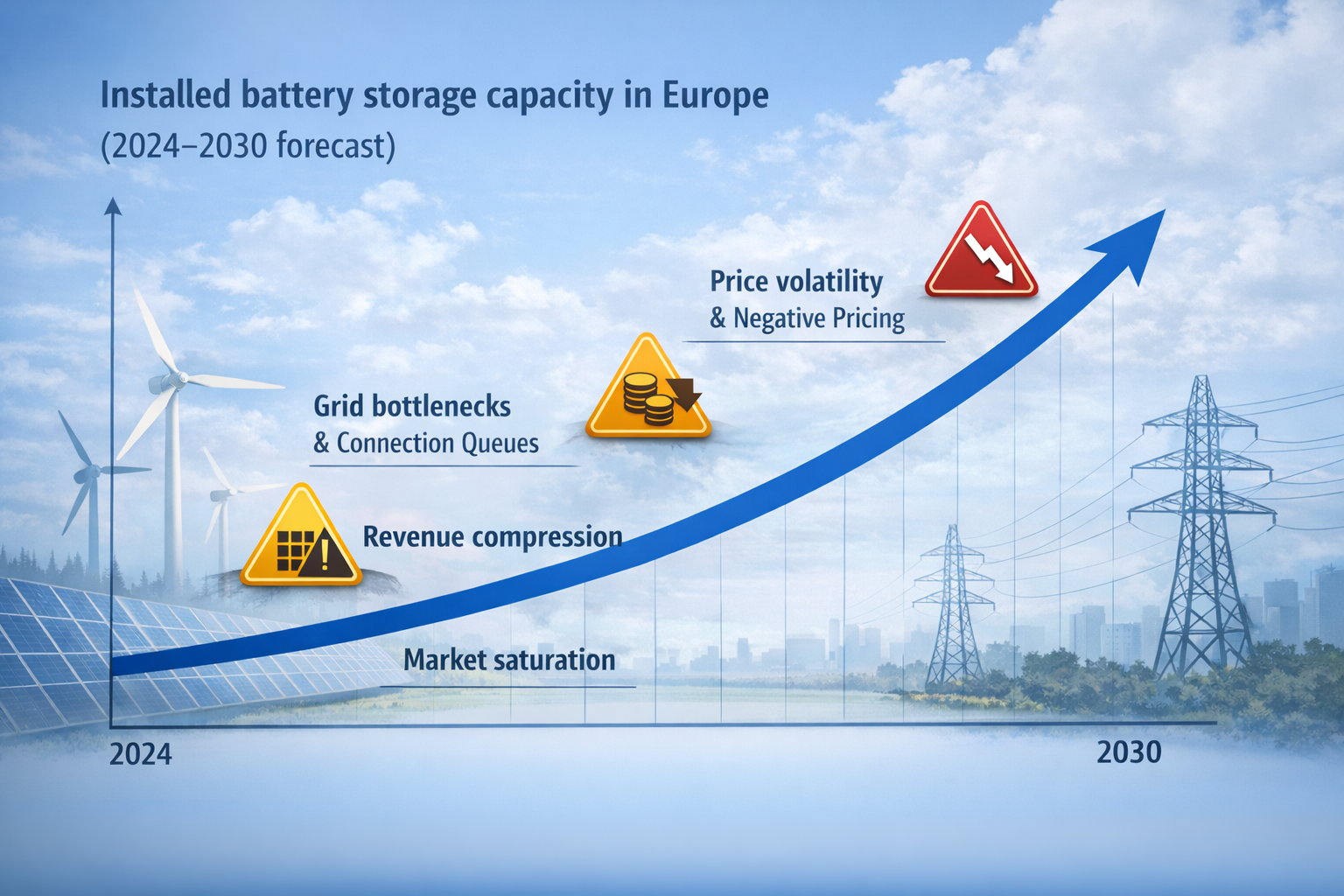

Inwestycje w systemy magazynowania energii w akumulatorach w Europie przechodzą z fazy wzrostu do fazy realizacji. Systemy magazynowania energii w bateriach nadal szybko się rozwijają, ale rynek zmienia sposób uzyskiwania zysków. Gdy więcej projektów magazynowania energii w akumulatorach wchodzi do tych samych stref sieci, konkurują one o te same ceny rynkowe, te same usługi pomocnicze i tę samą moc przyłączeniową. Rezultat jest prosty: więcej kapitału, większa konkurencja, niższe marże.

Inwestycje w energię odnawialną rosną w całej Europie. Projekty związane z energią słoneczną i wiatrową zwiększają zmienność w wytwarzaniu energii, czyniąc system energetyczny bardziej niestabilnym. Zmienność ta wspiera wartość systemów magazynowania energii, ale także przyspiesza nasycenie rynku, ponieważ więcej projektów magazynowania energii jest ukierunkowanych na te same pule przychodów.

Dlaczego kapitał wciąż płynie do systemów magazynowania energii w bateriach?

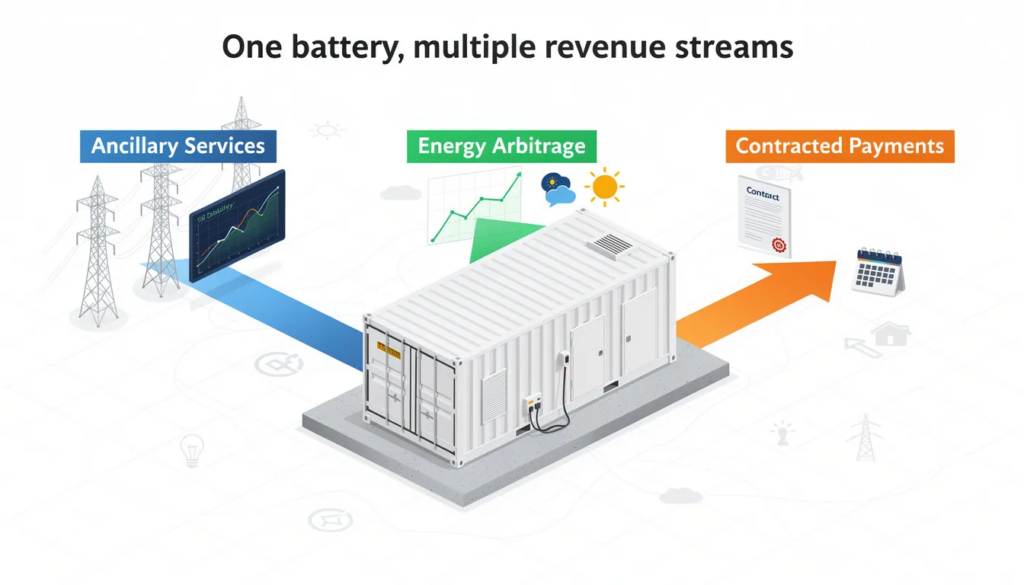

Inwestorzy lubią systemy magazynowania energii w bateriach, ponieważ pojedynczy zasób może uzyskać dostęp do wielu strumieni przychodów. W praktyce model biznesowy nadający się do finansowania bankowego to taki, który łączy usługi pomocnicze, arbitraż energetyczny i płatności kontraktowe tam, gdzie to możliwe.

Jak w rzeczywistości wygląda nasycenie rynku dla inwestorów

Problemem nie jest to, że „rynek przestaje rosnąć”. Jest nim „zbyt wiele projektów goniących za tymi samymi pulami przychodów”. W nasyconych strefach pojemność magazynowania energii w akumulatorach może rosnąć szybciej niż przestrzeń monetyzacji dostępna na rynkach pomocniczych, zwłaszcza jeśli operatorzy sieci ograniczają nowe profile wysyłki do czasu zakończenia modernizacji.

Stwarza to klasyczny problem dla inwestorów: struktury finansowania zostały zbudowane w oparciu o historyczne spready i optymistyczne trendy rynkowe, ale przyszłe zwroty zależą od pozycji w kolejce, ograniczeń wysyłki i konkurencji o te same ceny rynkowe.

Gdzie zwroty kompresują się jako pierwsze

Kompresja powrotna zazwyczaj rozpoczyna się tam, gdzie wejście jest najłatwiejsze:

Usługi pomocnicze, w przypadku których wolumeny zamówień są ograniczone

handel krótkoterminowy, w którym wiele aktywów może kopiować tę samą strategię

obszary przeciążenia, w których zbyt wiele projektów magazynowych próbuje korzystać z tych samych okien ładowania

Wraz z wprowadzaniem większej liczby systemów akumulatorowych, cena rozliczeniowa może spaść, nawet jeśli rośnie zapotrzebowanie na elastyczność. Dlatego właśnie „więcej magazynowania” może współistnieć ze słabszą ekonomiką jednostki.

Wąskie gardła sieci i kolejki połączeń jako rzeczywiste ograniczenia

Na wielu rynkach najtrudniejszą częścią nie jest już EPC lub sprzęt. Są to połączenia międzysieciowe. Kolejki połączeń i wąskie gardła sieci mogą opóźnić moment rozpoczęcia budowy projektów lub wymusić ograniczenia operacyjne, które zmniejszają osiągalne przychody.

Właśnie dlatego „opłacalne magazynowanie energii w akumulatorach” często nie zależy od technologii, a bardziej od lokalizacji, pozwoleń i gotowości sieci. Projekt, który nie może konsekwentnie dostarczać energii we właściwym węźle, będzie walczył, nawet jeśli szerszy rynek magazynowania energii się rozwija.

Zmiana w kierunku magazynowania energii w akumulatorach na skalę użytkową i na dużą skalę

Wraz z instytucjonalizacją sektora, konkurencyjny krajobraz zmienia się z małych wdrożeń na skalę użytkową BESS i duże portfele magazynowania baterii. To zmienia oczekiwania inwestorów:

wyższe wymagania dotyczące niezawodności systemu

bardziej rygorystyczna gwarancja i testy wydajności

bardziej konserwatywne przypadki spadku zmienności rynku

Jest to również miejsce, w którym centra danych wkraczają do akcji. Centra danych i inni użytkownicy o wysokim obciążeniu coraz bardziej dbają o odporność sieci i rozwiązania za licznikiem, ponieważ zapotrzebowanie na energię rośnie, a przestoje są kosztowne.

Praktyczne "drogi wyjścia": jak BESS utrzymuje rentowność

Istnieją trzy realistyczne sposoby na utrzymanie rentowności na nasyconych rynkach.

Po pierwsze, pewność przychodów dzięki umowom. Inwestorzy coraz częściej preferują struktury kontraktowe zamiast czystej ekspozycji handlowej. Może to obejmować długoterminowe opłaty za przejazd, umowy typu „offtake”, produkty dostępności lub program inwestycji w moce wytwórcze, jeśli taki istnieje. Celem jest zmniejszenie ekspozycji na ceny rynkowe.

Po drugie, lepsza wydajność operacyjna dzięki optymalizacji. Biznes przesuwa się w kierunku oprogramowania, dyscypliny dyspozytorskiej i dostępu do rynku. Kumulacja przychodów nadal ma znaczenie, ale musi być przeprowadzana inteligentnie: zbyt agresywna kumulacja może zwiększyć liczbę cykli i zmniejszyć wartość netto w przypadku degradacji, ograniczenia produkcji lub limitów wysyłkowych.

Po trzecie, wybór rynku i lokalizacja. Najlepsze projekty to nie te „największe”, ale te w odpowiednich strefach sieci. Aktywa przed licznikiem mogą zarabiać na usługach sieciowych, podczas gdy projekty za licznikiem mogą zarabiać na unikniętych kosztach, redukcji zapotrzebowania szczytowego i poprawie jakości energii dla użytkowników przemysłowych.

Jakie firmy pozostają istotne po nasyceniu

Po nasyceniu rynku działalność przenosi się z wdrażania sprzętu na kontrolowanie wyników. Gdy więcej projektów magazynowania wchodzi w te same struktury rynkowe, zyski zależą od tego, kto potrafi zarządzać zmiennością rynku, zabezpieczyć dostęp do sieci i efektywnie obsługiwać systemy magazynowania energii w bateriach.

Pierwszym wyraźnym zwycięzcą jest zarządzanie aktywami i optymalizacja. W nasyconych strefach, różnica pomiędzy przeciętnym projektem, a projektem rentownym polega na jakości dyspozytorskiej. Operatorzy, którzy prowadzą projekty magazynowania w wielu strukturach rynkowych, mogą dostosowywać się do zmieniających się cen rynkowych, nadawać priorytet usługom pomocniczym, gdy są one najbardziej opłacalne, i przełączać się na arbitraż energetyczny, gdy spready powracają.

Drugim zwycięzcą jest kontraktowanie i bankowalność. Na konkurencyjnych rynkach pewność przychodów staje się podstawowym produktem. Zespoły, które budują struktury finansowania akceptowane przez banki (zabezpieczenia, umowy typu tolling, rękawy i alokacja ryzyka) mogą chronić projekty przed kompresją spreadów i zmniejszać ryzyko handlowe.

Trzeci zwycięzca jest za licznikiem. Magazynowanie za licznikiem dla centrów danych i obiektów przemysłowych pozwala zarabiać na niezawodności i kontrolowanych kosztach energii. Segment ten jest mniej narażony na nasyconą dynamikę sprzedaży hurtowej i może wspierać silniejszą długoterminową ekonomię modelu biznesowego.

Wreszcie, nasycenie tworzy długoterminowe rynki usług. Wraz ze wzrostem liczby zainstalowanych akumulatorów, wsparcie łańcucha dostaw staje się pulą zysków: zarządzanie gwarancjami, strategia ponownego zasilania, planowanie części zamiennych i harmonogram wymiany.

Wnioski

Nasycenie rynku nie zabija inwestycji w akumulatory. Zmienia tylko to, kto wygrywa. Na nasyconym rynku magazynowania energii trwałym modelem nie jest „budowanie większej liczby megawatów”. Jest to budowanie projektów, które mogą zabezpieczyć dostęp do sieci, zarządzać ryzykiem w różnych strukturach rynkowych i zarabiać na wielu strumieniach przychodów bez polegania na jednej łatwej puli przychodów.

Powiązane produkty Aema ESS

Poznaj rozwiązania magazynowania energii Aema ESS przeznaczone do zasilania awaryjnego, wsparcia sieci oraz integracji odnawialnych źródeł energii.

Polecane systemy:

Skontaktuj się z nami już dziś, aby otrzymać indywidualnie dopasowaną ofertę dla swojego nadchodzącego projektu.