Wprowadzenie

Unijny „boom” na systemy magazynowania energii sprawił, że sektor ten przekształcił się z niszowego narzędzia elastyczności w podstawową warstwę infrastruktury systemu elektroenergetycznego. W tej nowej fazie, wielkość rynku magazynowania energii w akumulatorach nie jest już napędzana przez przewagę wczesnych graczy, gdzie ograniczona konkurencja i wysokie spready wspierały niezwykle wysokie zyski. Zamiast tego, wzrost rynku po „boomie” jest kształtowany przez czynniki strukturalne: wdrażanie energii odnawialnej, integrację energii odnawialnej oraz wymóg systemowy utrzymania stabilności sieci i niezawodności sieci przy jednoczesnym zaspokojeniu rosnącego zapotrzebowania na energię.

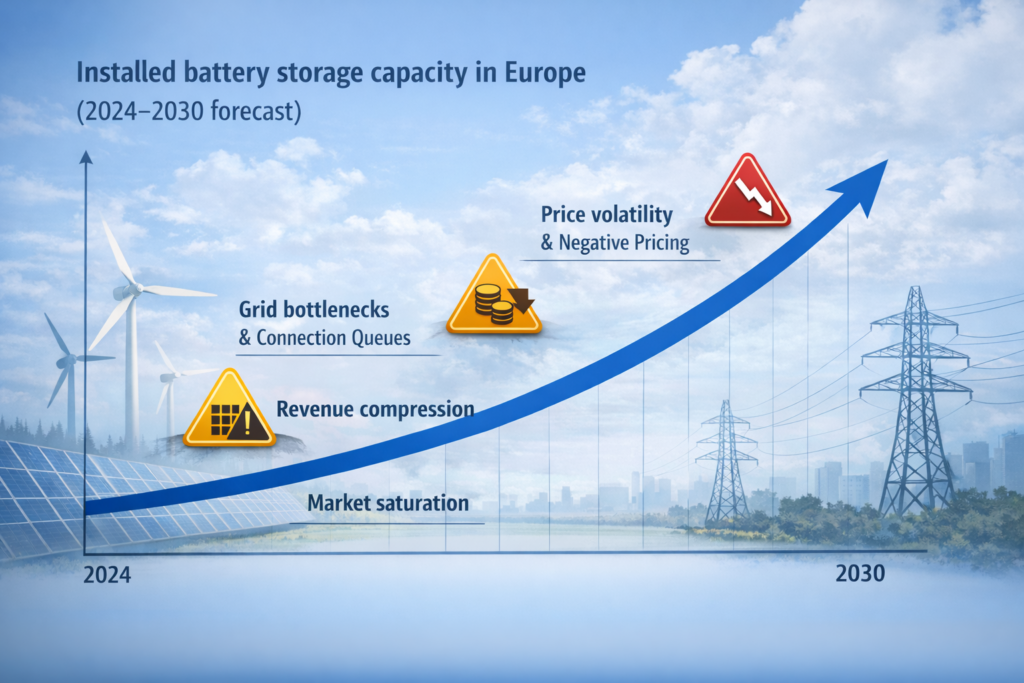

Według SolarPower Europe (European Market Outlook for Battery Storage 2025-2029), w Europie spodziewany jest znaczny wzrost systemów magazynowania energii w bateriach w okresie prognozy, z sześciokrotnym wzrostem do prawie 120 GWh do 2029 r., co zwiększy całkowitą zainstalowaną moc do 400 GWh (UE-27: 334 GWh).

Ma to znaczenie, ponieważ rynek magazynowania energii po „boomie” zazwyczaj przenosi się z szybkości instalacji na integrację systemu: projekty muszą wspierać integrację energii odnawialnej, zapewniać ciągłe dostawy energii podczas stresu systemowego i pomagać w zarządzaniu nadmiarem energii, gdy odnawialne źródła energii wytwarzają więcej niż wynosi zapotrzebowanie.

W okresie objętym prognozą rynek magazynowania będzie się nadal rozwijał, ponieważ magazynowanie energii jest powiązane ze strategicznymi celami, takimi jak bezpieczeństwo energetyczne i niezależność energetyczna, a nie tylko z krótkoterminowymi zachętami. Tworzy to środowisko po „boomie”, w którym wzrost trwa, ale ograniczenia i konkurencja rosną.

Wielkość rynku akumulatorów i wzrost rynku magazynowania energii po "boomie"

Po „boomie” w UE wielkość rynku magazynowania energii w akumulatorach nadal rośnie, ale czynniki wzrostu stają się bardziej strukturalne. System energetyczny UE odnotowuje rosnące instalacje energii odnawialnej i bardziej nieciągłe zasoby odnawialne, co zwiększa wartość magazynowania energii w sieci i systemów magazynowania, które mogą przesuwać energię w różnych godzinach i zapewniać szybką reakcję na brak równowagi.

Według Reutersa (luty 2025 r.), europejski rynek magazynowania energii w akumulatorach ma odnotować pięciokrotny wzrost mocy do 2030 r., przekraczając 50 GW, co stanowi około 80 mld euro inwestycji, choć pozostaje to poniżej potrzeb systemu szacowanych na 200 GW, aby w pełni wspierać stabilność sieci.

Jest to sygnał po „boomie”: wzrost rynku jest duży, ale system nadal ma niedobory elastyczności. Ta luka wspiera ciągłą ekspansję rynku w okresie prognozy.

Ta sama analiza Reutersa łączy ekspansję z rosnącymi udziałami energii wiatrowej i słonecznej oraz potrzebą rozwiązań rezerwowych, które równoważą nieciągłe dostawy.

Dlatego rynek systemów magazynowania energii w UE pozostaje powiązany z projektami dotyczącymi energii odnawialnej, zwłaszcza tymi, które muszą zarządzać ograniczeniami i zmiennością.

Trendy w okresie prognozy: wartość rynku, stopa wzrostu i krajobraz konkurencyjny

W okresie prognozy dyskusja na temat magazynowania energii coraz częściej brzmi jak raport rynkowy: wartość rynku, wzrost rynku i długoterminowe założenia dotyczące złożonej rocznej stopy wzrostu. Nawet jeśli nie każde źródło podaje jedną liczbę CAGR (Compound Annual Growth Rate) dla rynku magazynowania energii w UE, ogólny kierunek jest jasny: globalny rynek rozwija się, a Europa pozostaje jednym z najszybciej rozwijających się regionów ze względu na dekarbonizację i rozwój odnawialnych źródeł energii.

Zgodnie z raportem rynkowym SolarPower Europe (2025-2029), prognoza obejmuje trendy i prognozy w segmentach akumulatorów do użytku domowego, komercyjnego i przemysłowego (C&I) oraz na skalę użytkową, pokazując, że branża magazynowania energii szybko przesuwa się w kierunku skali użytkowej.

Zmiana ta jest oznaką dojrzałości, ale stwarza także nowe problemy po okresie „boomu”. Kiedy projekty przechodzą od małych i lokalnych do dużych portfeli instytucjonalnych, konkurencja gwałtownie wzrasta. Rynek staje się bardziej wrażliwy na kolejki do przyłączenia do sieci, wyniki aukcji i długoterminowe umowy, ponieważ czynniki te decydują o tym, kto faktycznie zostanie zbudowany, a kto utknie w oczekiwaniu.

Według Reutersa, rosnąca zmienność cen i częstsze ujemne godziny cenowe na rynkach takich jak Wielka Brytania i Niemcy wspierają monetyzację baterii poprzez handel i usługi pomocnicze, podczas gdy spadające koszty baterii zwiększają atrakcyjność inwestycji. Wadą jest to, że niższe koszty i wyższa zmienność przyciągają więcej projektów na te same rynki, co zwiększa konkurencję i może kompresować zwroty.

Mówiąc prościej, jest to to, co zwykle dzieje się po „boomie”: rynek magazynowania nadal rośnie, ale przestaje być łatwy. Rentowność koncentruje się na projektach z silnym dostępem do sieci, dobrą optymalizacją i wieloma strumieniami przychodów, podczas gdy słabsze projekty zmagają się z opóźnieniami w połączeniach, ostrzejszą konkurencją aukcyjną i niższymi marżami.

Operatorzy sieci, stabilność sieci i dlaczego moc przyłączeniowa staje się głównym ograniczeniem

Po „boomie” największym ograniczeniem nie jest już zakup baterii czy budowa BESS. Prawdziwym ograniczeniem jest podłączenie do sieci. Operatorzy sieci skutecznie decydują o tym, które projekty będą realizowane, ponieważ przepustowość sieci jest ograniczona, a kolejki do podłączenia rosną. Nawet jeśli projekt jest sfinansowany i gotowy, może zostać opóźniony o miesiące lub lata tylko dlatego, że sieć nie jest w stanie bezpiecznie obsłużyć większej liczby ładowań i rozładowań w danej lokalizacji bez modernizacji.

Według Reutersa (artykuł o sieci z maja 2025 r.), sieć energetyczna UE wymaga ogromnych modernizacji, aby nadążyć za wdrażaniem odnawialnych źródeł energii i rosnącym zapotrzebowaniem na energię elektryczną, a magazynowanie jest wielokrotnie wymieniane jako część zestawu narzędzi stabilizacyjnych. Jest to zgodne z koncepcją, że rynek magazynowania energii po „boomie” jest ograniczony gotowością sieci, a nie tylko kapitałem.

Po fazie „boomu” staje się to problemem ogólnorynkowym, a nie ryzykiem związanym z pojedynczym projektem. Kolejki do przyłączy, wąskie gardła w sieci i opóźnienia we wzmacnianiu sieci oznaczają, że coraz większa część rurociągu może przez dłuższy czas pozostawać na papierze, nawet jeśli popyt rynkowy i apetyt inwestycyjny pozostają wysokie.

W przypadku projektów realizowanych w UE po okresie „boomu”, rynek nie ogranicza się już tylko do instalacji akumulatorów. Nabywcy i operatorzy systemów coraz częściej wymagają, aby projekty wspierały stabilność sieci i zapewniały nieprzerwane dostawy energii w warunkach skrajnych, ponieważ magazynowanie jest obecnie traktowane jako zasób niezawodności. Innymi słowy, rynek systemów magazynowania energii w bateriach nadal rośnie, ale wąskie gardła sieci i kolejki połączeń decydują o tym, które projekty w przygotowaniu stają się rzeczywistymi aktywami operacyjnymi, a które pozostają opóźnione na papierze.

Technologie akumulatorowe i sprzedawcy: jak strona podażowa kształtuje rynek

Rynek po „boomie” zmienia również sposób, w jaki kupujący postrzegają sprzedawców. Po wejściu rynku na skalę infrastrukturalną, zamówienia stają się bardziej ustandaryzowane, a kupujący koncentrują się na zdolności bankowej, gwarancjach i zapewnieniu dostaw. Dlatego też w słowach kluczowych pojawiają się nazwy dostawców: LG Energy Solution, Siemens Energy i Contemporary Amperex Technology (CATL) są często wymieniane w dyskusjach na temat bankowalności dostaw i możliwości integracji systemu.

Nie oznacza to, że jedna firma definiuje rynek; oznacza to, że rynek dojrzał do struktury sprzedawca plus integrator. W praktyce, pozycja sprzedawcy akumulatorów na tle konkurencji może mieć wpływ na harmonogram projektu, warunki finansowania i postrzegane ryzyko w okresie prognozy.

Czynniki, które określą, co stanie się po "boomie"

Po „boomie” w UE pytanie nie brzmi, czy rynek będzie się rozwijał, ale jakiego rodzaju będzie to wzrost. Wiele czynników kształtuje wyniki po „boomie”.

Po pierwsze, integracja energii odnawialnej zwiększa zapotrzebowanie na magazynowanie w celu zarządzania zmiennością, ograniczeniami produkcji i zmieniającymi się wzorcami dostaw. Po drugie, ograniczenia sieciowe i zasady dotyczące połączeń międzysystemowych określają, które projekty są przyłączane. Po trzecie, stos usług ewoluuje: pule przychodów stają się bardziej konkurencyjne, ponieważ więcej projektów dąży do podobnych możliwości.

Według agencji Reuters, duzi gracze energetyczni i handlowcy aktywnie inwestują w duże projekty akumulatorowe w całej Europie, co jest typową oznaką potwierdzenia rynku i intensyfikacji konkurencji po „boomie”.

W tym miejscu historia po „boomie” staje się jasna: wraz z rozwojem rynku pamięci masowych konkurencja przenosi się na możliwości optymalizacji, struktury kontraktowe i wydajność na poziomie systemu.

Wnioski

W okresie objętym prognozą wielkość rynku magazynowania energii w akumulatorach w Europie nadal rośnie, ale rynek po okresie „boomu” jest kształtowany przez trzy podstawowe realia: ograniczenia sieci, intensywność konkurencji oraz strategiczną rolę magazynowania w integracji odnawialnych źródeł energii i utrzymaniu stabilności.

Według SolarPower Europe (raport rynkowy na lata 2025-2029), europejska pojemność magazynowania energii w akumulatorach ma osiągnąć 400 GWh do 2029 r., co wskazuje na znaczny wzrost i ekspansję rynku po fazie „boomu”.

Według Reutersa (luty 2025 r.), europejski rynek magazynowania energii w akumulatorach ma przekroczyć 50 GW do 2030 r., co oznacza około 80 mld euro inwestycji, ale wciąż nie zaspokaja szacowanego zapotrzebowania sieci na pełne wsparcie stabilności.

Zgodnie z wytycznymi Komisji Europejskiej, magazynowanie energii wspiera elastyczność i może zmniejszyć szczyty cenowe, wzmacniając przekonanie, że jest to strukturalne narzędzie transformacji energetycznej, a nie tymczasowy trend rynkowy.

Praktyczny wniosek dla rynku magazynowania energii w UE po „boomie” jest prosty: najsilniejszymi projektami będą te, które zapewniają dostęp do sieci, wspierają stabilność systemu i optymalizują wiele usług rynkowych w miarę dojrzewania konkurencyjnego krajobrazu.

Powiązane produkty Aema ESS

Poznaj rozwiązania magazynowania energii Aema ESS przeznaczone do zasilania awaryjnego, wsparcia sieci oraz integracji odnawialnych źródeł energii.

Polecane systemy:

Skontaktuj się z nami już dziś, aby otrzymać indywidualnie dopasowaną ofertę dla swojego nadchodzącego projektu.