Introducere

„Boom-ul” din UE al sistemelor de stocare a energiei a transformat sectorul dintr-un instrument de flexibilitate de nișă într-un strat de infrastructură de bază al sistemului energetic. În această nouă etapă, dimensiunea pieței de stocare a bateriilor nu mai este determinată de avantajul primului venit, în care concurența limitată și marjele ridicate au susținut randamente neobișnuit de mari. În schimb, după „boom”, creșterea pieței este influențată de factori structurali: dezvoltarea energiei regenerabile, integrarea energiei regenerabile și cerința sistemului de a menține stabilitatea și fiabilitatea rețelei, răspunzând în același timp cerințelor energetice în creștere.

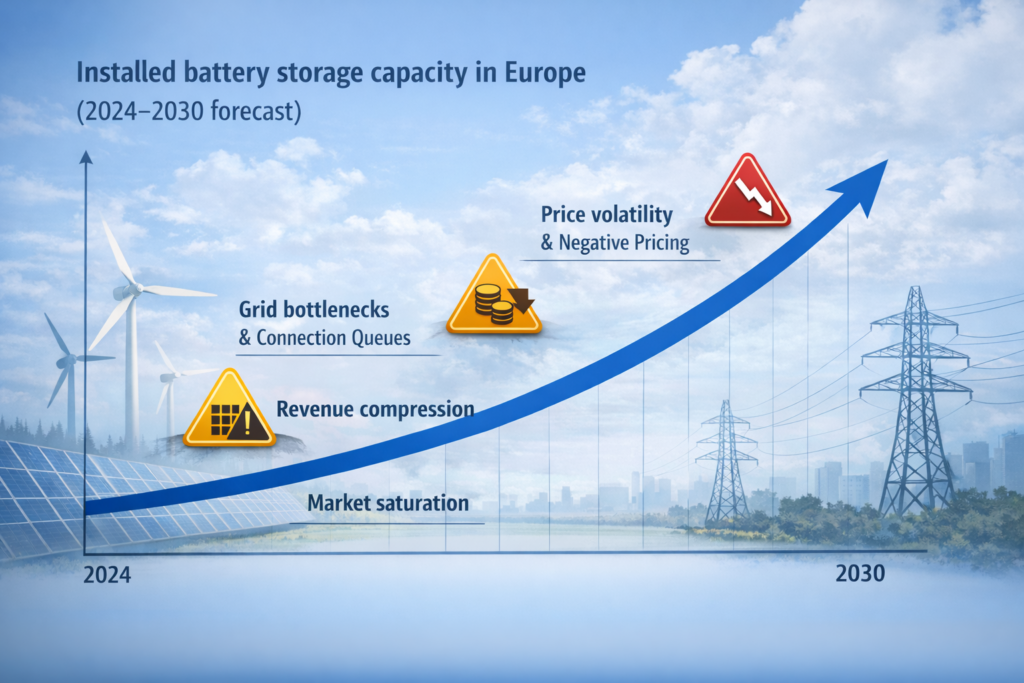

Conform SolarPower Europe (European Market Outlook for Battery Storage 2025-2029), se așteaptă ca Europa să înregistreze o creștere semnificativă a sistemelor de stocare a energiei în baterii în perioada de prognoză, cu o creștere de șase ori până la aproape 120 GWh până în 2029, ducând capacitatea totală instalată la 400 GWh (UE-27: 334 GWh).

Acest lucru este important deoarece, după un „boom”, piața stocării energiei trece de obicei de la viteza de instalare la integrarea sistemului: proiectele trebuie să sprijine integrarea energiei regenerabile, să furnizeze o alimentare continuă cu energie în timpul stresului sistemului și să ajute la gestionarea excesului de energie atunci când energiile regenerabile produc peste cerere.

Pe parcursul perioadei de prognoză, piața de stocare continuă să se extindă, deoarece stocarea energiei este legată de obiective strategice precum securitatea și independența energetică, nu doar de stimulente pe termen scurt. Acest lucru creează un mediu post-„boom” în care creșterea continuă, dar constrângerile și concurența cresc.

Dimensiunea pieței de stocare a bateriilor și creșterea pieței de stocare a energiei după "boom"

După „boom-ul” din UE, dimensiunea pieței de stocare a bateriilor continuă să crească, dar factorii de creștere devin mai structurali. Sistemul energetic al UE înregistrează o creștere a instalațiilor de energie regenerabilă și a resurselor regenerabile intermitente, ceea ce sporește valoarea sistemelor de stocare a energiei la rețea și a sistemelor de stocare care pot transfera energia de la o oră la alta și pot oferi un răspuns rapid la dezechilibre.

Conform Reuters (februarie 2025), se preconizează că piața europeană de stocare a bateriilor va înregistra o creștere de cinci ori a capacității până în 2030, depășind 50 GW, reprezentând investiții de aproximativ 80 de miliarde EUR, chiar dacă aceasta rămâne sub necesitățile sistemului estimate la 200 GW pentru a sprijini pe deplin stabilitatea rețelei.

Acesta este semnalul de după „boom”: creșterea pieței este mare, dar sistemul are încă lipsuri de flexibilitate. Acest decalaj susține expansiunea continuă a pieței în timpul perioadei de prognoză.

Aceeași analiză Reuters leagă expansiunea de creșterea ponderii energiei eoliene și solare și de nevoia de soluții de rezervă care să echilibreze aprovizionarea intermitentă.

Acesta este motivul pentru care piața sistemelor de stocare a energiei din UE rămâne legată de proiectele de energie regenerabilă, în special de cele care trebuie să gestioneze limitarea producției și volatilitatea.

Tendințele perioadei de prognoză: valoarea pieței, rata de creștere și peisajul concurențial

În timpul perioadei de prognoză, discuțiile privind stocarea energiei sună din ce în ce mai mult ca un raport de piață: valoarea pieței, creșterea pieței și ipoteze privind rata anuală de creștere compusă pe termen lung. Chiar dacă nu toate sursele furnizează o singură cifră CAGR (Compound Annual Growth Rate) pentru piața de stocare din UE, direcția generală este clară: piața globală este în expansiune, iar Europa rămâne una dintre regiunile cu cea mai rapidă creștere datorită decarbonizării și dezvoltării surselor regenerabile.

Conform raportului de piață SolarPower Europe (2025-2029), perspectivele acoperă tendințele și previziunile pentru segmentele de baterii rezidențiale, comerciale și industriale (C&I) și de utilitate publică, arătând că industria de stocare a energiei se orientează rapid către utilitate publică.

Această schimbare este un semn de maturitate, dar creează și noi probleme după „boom”. Atunci când proiectele trec de la portofolii mici și locale la portofolii instituționale mari, concurența crește brusc. Piața devine mai sensibilă la cozile de conectare la rețea, la rezultatele licitațiilor și la contractele pe termen lung, deoarece acești factori decid cine va fi construit și cine va rămâne în așteptare.

Conform Reuters, volatilitatea în creștere a prețurilor și frecvența mai mare a orelor cu prețuri negative pe piețe precum Marea Britanie și Germania sprijină monetizarea bateriilor prin comercializare și servicii auxiliare, în timp ce scăderea costurilor bateriilor îmbunătățește atractivitatea investițiilor. Partea negativă este că scăderea costurilor și volatilitatea mai mare atrag mai multe proiecte pe aceleași piețe, ceea ce sporește concurența și poate comprima randamentele.

În termeni simpli, aceasta este ceea ce se întâmplă de obicei după un „boom”: piața de stocare continuă să crească, dar nu mai este ușor. Profitabilitatea se concentrează în proiectele cu acces puternic la rețea, cu o bună optimizare și cu fluxuri multiple de venituri, în timp ce proiectele mai slabe se luptă cu întârzierile de conectare, cu o concurență mai dură la licitații și cu marje mai reduse.

Operatorii de rețea, stabilizarea rețelei și motivul pentru care capacitatea de conectare devine principala constrângere

După „boom”, cea mai mare constrângere nu mai este achiziționarea de baterii sau construirea unui BESS. Adevărata constrângere este conectarea la rețea. Operatorii de rețea decid efectiv ce proiecte merg mai departe, deoarece capacitatea de conectare la rețea este limitată, iar cozile de conectare sunt în creștere. Chiar dacă un proiect este finanțat și gata, acesta poate fi amânat cu luni sau ani pentru simplul motiv că rețeaua nu poate gestiona în siguranță mai multe încărcări și descărcări în locația respectivă fără modernizări.

Conform Reuters (articol privind rețeaua din mai 2025), rețeaua electrică a UE necesită modernizări masive pentru a ține pasul cu dezvoltarea energiei regenerabile și cu creșterea cererii de energie electrică, iar stocarea este menționată în mod repetat ca parte a setului de instrumente pentru stabilitate. Acest lucru se aliniază ideii că piața stocării energiei de după „boom” este constrânsă de gradul de pregătire a rețelei, nu doar de capital.

După faza de „boom”, aceasta devine o problemă la nivelul întregii piețe, mai degrabă decât un risc de proiect izolat. Cozile de racordare, blocajele din rețea și întârzierea consolidării înseamnă că o parte din ce în ce mai mare a conductei poate rămâne fără capacitate pentru perioade îndelungate, chiar dacă cererea de pe piață și apetitul pentru investiții rămân puternice.

Pentru proiectele UE de după „boom”, piața nu se mai rezumă doar la instalarea de baterii. Cumpărătorii și operatorii de sistem solicită din ce în ce mai mult proiecte care să sprijine stabilizarea rețelei și să asigure o alimentare neîntreruptă cu energie electrică în timpul evenimentelor de stres, deoarece stocarea este acum tratată ca un activ de fiabilitate. Cu alte cuvinte, piața sistemelor de stocare a energiei în baterii continuă să crească, dar blocajele din rețea și cozile de conectare decid care proiecte din portofoliu devin active operaționale reale și care rămân amânate pe hârtie.

Tehnologii de baterii și furnizori: cum influențează oferta piața

O piață post-„boom” schimbă, de asemenea, modul în care cumpărătorii privesc furnizorii. Odată ce piața trece la dimensiunea infrastructurii, achizițiile devin mai standardizate, iar cumpărătorii se concentrează pe bancabilitate, garanții și asigurarea aprovizionării. Acesta este motivul pentru care numele furnizorilor apar în peisajul cuvintelor cheie: LG Energy Solution, Siemens Energy și Contemporary Amperex Technology (CATL) sunt menționate frecvent în discuțiile privind capacitatea de aprovizionare și de integrare a sistemului.

Acest lucru nu înseamnă că o singură companie definește piața; înseamnă că piața s-a maturizat într-o structură de furnizor plus integrator. În termeni practici, poziția unui furnizor de baterii în peisajul concurențial poate influența termenele proiectelor, condițiile de finanțare și riscul perceput în timpul perioadei de prognoză.

Factorii determinanți care vor defini ce se va întâmpla după "boom"

După „boom-ul” UE, întrebarea nu este dacă piața va crește, ci ce fel de creștere a pieței. Rezultatele de după „boom” sunt influențate de mai mulți factori.

În primul rând, integrarea energiei regenerabile crește nevoia de stocare pentru a gestiona volatilitatea, limitarea producției și schimbarea tiparelor de aprovizionare. În al doilea rând, limitările rețelei și normele de interconectare determină proiectele care se conectează. În al treilea rând, pachetul de servicii evoluează: grupurile de venituri devin mai competitive pe măsură ce mai multe proiecte urmăresc oportunități similare.

Conform Reuters, marii jucători și comercianți din domeniul energiei investesc activ în proiecte de baterii la scară largă în Europa, ceea ce reprezintă un semn tipic de confirmare a pieței și de intensificare a concurenței după „boom”.

Aici devine clară povestea de după „boom”: pe măsură ce piața stocării crește, concurența se mută la capacitatea de optimizare, structurile de contractare și performanța la nivel de sistem.

Concluzie

Pe parcursul perioadei de prognoză, dimensiunea pieței de stocare a bateriilor în Europa continuă să se extindă, dar piața post-„boom” este modelată de trei realități esențiale: constrângerile rețelei, intensitatea concurenței și rolul strategic al stocării în integrarea surselor regenerabile de energie și menținerea stabilității.

Conform SolarPower Europe (raportul de piață 2025-2029), capacitatea de stocare a bateriilor din Europa este proiectată să ajungă la 400 GWh până în 2029, ceea ce demonstrează o creștere semnificativă a pieței și extinderea acesteia după faza de „boom”.

Conform Reuters (februarie 2025), se preconizează că piața europeană de stocare a bateriilor va depăși 50 GW până în 2030, reprezentând investiții de aproximativ 80 de miliarde de euro, în timp ce este încă departe de a acoperi nevoile estimate ale rețelei pentru susținerea stabilității complete.

În conformitate cu orientările Comisiei Europene, stocarea energiei sprijină flexibilitatea și poate reduce vârfurile de preț, consolidând faptul că acesta este un instrument structural de tranziție energetică, nu o tendință temporară a pieței.

Concluzia practică pentru piața UE post-„boom” a stocării energiei este simplă: cele mai puternice proiecte vor fi cele care asigură accesul la rețea, sprijină stabilitatea sistemului și optimizează mai multe servicii de piață pe măsură ce peisajul concurențial se maturizează.

Produse conexe de la Aema ESS

Explorați soluțiile Aema ESS de stocare a energiei pentru Alimentare de rezervă, suport de rețea și integrare a energiei regenerabile.

Sisteme recomandate:

Contactați-ne astăzi pentru a primi o ofertă personalizată pentru proiectul dumneavoastră viitor.