Introducere

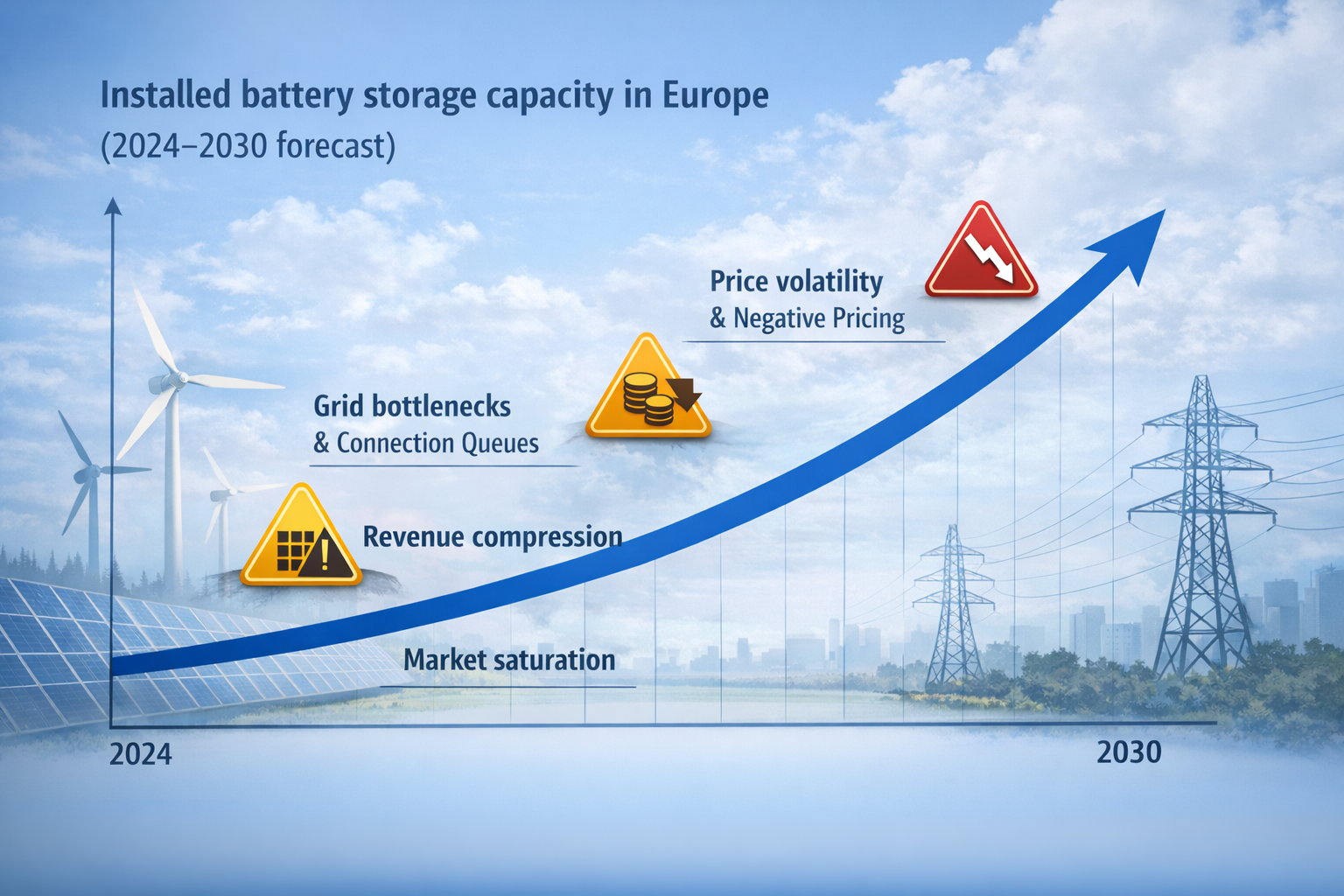

Investițiile în stocarea bateriilor în Europa trec de la o poveste de creștere la o poveste de execuție. Sistemele de stocare a energiei în baterii continuă să se extindă rapid, dar piața schimbă modul în care se obțin profiturile. Atunci când mai multe proiecte de stocare în baterii intră în aceleași zone ale rețelei, acestea concurează pentru aceleași prețuri de piață, aceleași servicii auxiliare și aceeași capacitate de conectare. Rezultatul este simplu: mai mult capital, mai multă concurență, marje mai restrânse.

Investițiile în energia regenerabilă sunt în creștere în întreaga Europă. Proiectele de energie solară și eoliană sporesc variabilitatea producției de energie, făcând sistemul energetic mai volatil. Această volatilitate susține valoarea sistemelor de stocare a bateriilor, dar accelerează, de asemenea, saturarea pieței, deoarece mai multe proiecte de stocare vizează aceleași surse de venituri.

De ce capitalul continuă să curgă în sistemele de stocare a energiei în baterii?

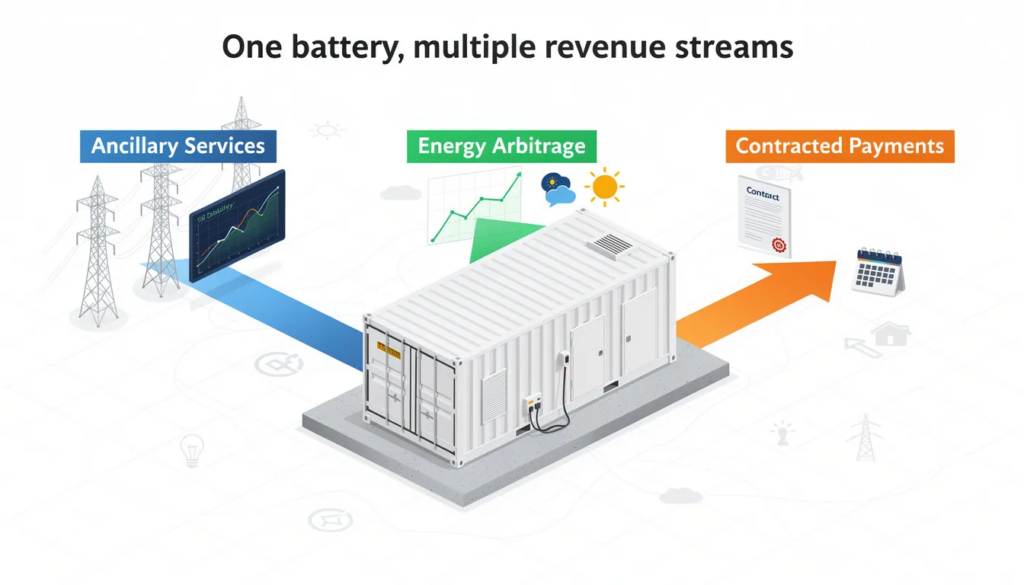

Investitorii apreciază sistemele de stocare a energiei în baterii deoarece un singur activ poate accesa mai multe surse de venit. În practică, un model de afaceri finanțabil este unul care combină serviciile auxiliare, arbitrajul energetic și plățile contractate, acolo unde este posibil.

Cum arată de fapt saturarea pieței pentru investitori

Problema nu este „piața nu mai crește”. Problema este „prea multe proiecte urmăresc aceleași surse de venituri”. În zonele saturate, capacitatea de stocare a bateriilor poate crește mai rapid decât spațiul de monetizare disponibil pe piețele auxiliare, în special dacă operatorii de rețea limitează noile profiluri de dispecerizare până la finalizarea modernizărilor.

Aceasta creează problema clasică a investitorilor: structurile de finanțare au fost construite pe baza marjelor istorice și a tendințelor optimiste ale pieței, dar randamentele viitoare depind de poziția în coadă, de constrângerile de dispecerizare și de concurența pentru aceleași prețuri de piață.

În cazul în care revine comprima mai întâi

Compresia întoarcerii începe de obicei acolo unde intrarea este mai ușoară:

Servicii auxiliare pentru care volumele achiziționate sunt plafonate

tranzacționare pe termen scurt în care multe active pot copia aceeași strategie

zonele de congestionare în care prea multe proiecte de depozitare încearcă aceleași ferestre de încărcare

Pe măsură ce se introduc mai multe sisteme de baterii, prețul de compensare poate scădea chiar și atunci când nevoia fundamentală de flexibilitate crește. Acesta este motivul pentru care „mai multă stocare” poate coexista cu o economie unitară mai slabă.

Blocajele de rețea și cozile de conexiuni, adevărata constrângere

Pe multe piețe, partea cea mai dificilă nu mai este EPC sau echipamentul. Este interconectarea. Cozile de conectare și blocajele din rețea pot întârzia momentul în care proiectele încep construcția sau pot impune limite de funcționare care reduc veniturile realizabile.

Acesta este motivul pentru care „stocarea profitabilă a bateriilor” este adesea mai puțin legată de tehnologie și mai mult de locație, permise și disponibilitatea rețelei. Un proiect care nu poate furniza energie în mod constant la nodul potrivit va avea probleme, chiar dacă piața de stocare a energiei este în expansiune.

Schimbarea către stocarea în baterii la scară largă și la scară utilitară

Pe măsură ce sectorul se instituționalizează, peisajul concurențial se schimbă de la implementări mici la BESS la scară utilitară și la portofolii de stocare în baterii la scară largă. Acest lucru schimbă așteptările investitorilor:

cerințe mai stricte privind fiabilitatea sistemului

garanții și teste de performanță mai stricte

cazuri de scădere mai conservatoare pentru volatilitatea pieței

Aici intră în scenă și centrele de date. Centrele de date și alți utilizatori cu sarcini mari se preocupă din ce în ce mai mult de reziliența rețelei și de soluțiile în spatele contorului, deoarece cererea de energie electrică este în creștere, iar timpii morți sunt costisitori.

"Rutele de ieșire" practice: cum rămâne BESS profitabilă

Există trei căi realiste de a menține rentabilitatea viabilă pe piețele saturate.

În primul rând, certitudinea veniturilor prin contracte. Investitorii preferă din ce în ce mai mult structurile contractuale decât expunerea pur comercială. Acestea pot include tarife pe termen lung, acorduri de tip offtake, produse de disponibilitate sau un sistem de investiții în capacitate, acolo unde acesta există. Ideea este de a reduce expunerea la prețurile pieței.

În al doilea rând, depășirea performanțelor operaționale prin optimizare. Activitatea se orientează către software, disciplina de dispecerizare și accesul pe piață. Stivuirea veniturilor este încă importantă, dar trebuie să se facă în mod inteligent: o stivuire prea agresivă poate crește ciclurile și reduce valoarea netă în caz de degradare, reguli de dispecerizare sau limite de dispecerizare.

În al treilea rând, selectarea pieței și amplasarea. Cele mai bune proiecte nu sunt „cele mai mari”, ci cele din zonele de rețea potrivite. Activele din fața contorului pot monetiza serviciile de rețea, în timp ce proiectele din spatele contorului pot monetiza costurile evitate, reducerea cererii de vârf și îmbunătățirea calității energiei pentru utilizatorii industriali.

Ce întreprinderi rămân relevante după saturație

După saturarea pieței, activitatea trece de la implementarea hardware la controlul rezultatelor. Atunci când mai multe proiecte de stocare intră în aceleași structuri de piață, randamentul depinde de cine poate gestiona volatilitatea pieței, asigura accesul la rețea și exploata eficient sistemele de stocare a energiei în baterii.

Primul câștigător clar este gestionarea și optimizarea activelor. În zonele saturate, diferența dintre un proiect mediu și unul profitabil este calitatea dispecerizării. Operatorii care gestionează proiecte de stocare pe mai multe structuri de piață se pot adapta la evoluția prețurilor de pe piață, pot acorda prioritate serviciilor auxiliare atunci când acestea sunt cel mai bine plătite și pot trece la arbitrajul energetic atunci când marjele revin.

Al doilea câștigător este contractarea și bancabilitatea. Pe piețele competitive, certitudinea veniturilor devine produsul de bază. Echipele care creează structuri de finanțare acceptate de bănci (hedges, contracte de tip tolling, sleeves și alocarea riscurilor) pot proteja proiectele de comprimarea spread-ului și pot reduce riscul comercial.

Al treilea câștigător este cel din spatele contorului. Stocarea în spatele contorului pentru centrele de date și siturile industriale monetizează fiabilitatea și costurile controlabile ale energiei. Acest segment este mai puțin expus dinamicii saturate a comerțului cu ridicata și poate susține un model economic de afaceri mai solid pe termen lung.

În cele din urmă, saturația creează piețe de servicii pe termen lung. Pe măsură ce stocurile de baterii instalate cresc, suportul lanțului de aprovizionare devine o sursă de profit: gestionarea garanțiilor, strategia de retehnologizare, planificarea pieselor de schimb și programarea înlocuirii.

Concluzie

Saturarea pieței nu elimină investițiile în stocarea bateriilor. Aceasta schimbă cine câștigă. Pe o piață saturată a stocării energiei, modelul durabil nu este „construirea mai multor megawați”. Este vorba de construirea de proiecte care pot asigura accesul la rețea, pot gestiona riscurile în cadrul structurilor de piață și pot monetiza mai multe fluxuri de venituri fără a se baza pe un singur grup de venituri ușoare.

Produse conexe de la Aema ESS

Explorați soluțiile Aema ESS de stocare a energiei pentru Alimentare de rezervă, suport de rețea și integrare a energiei regenerabile.

Sisteme recomandate:

Contactați-ne astăzi pentru a primi o ofertă personalizată pentru proiectul dumneavoastră viitor.