Вступ

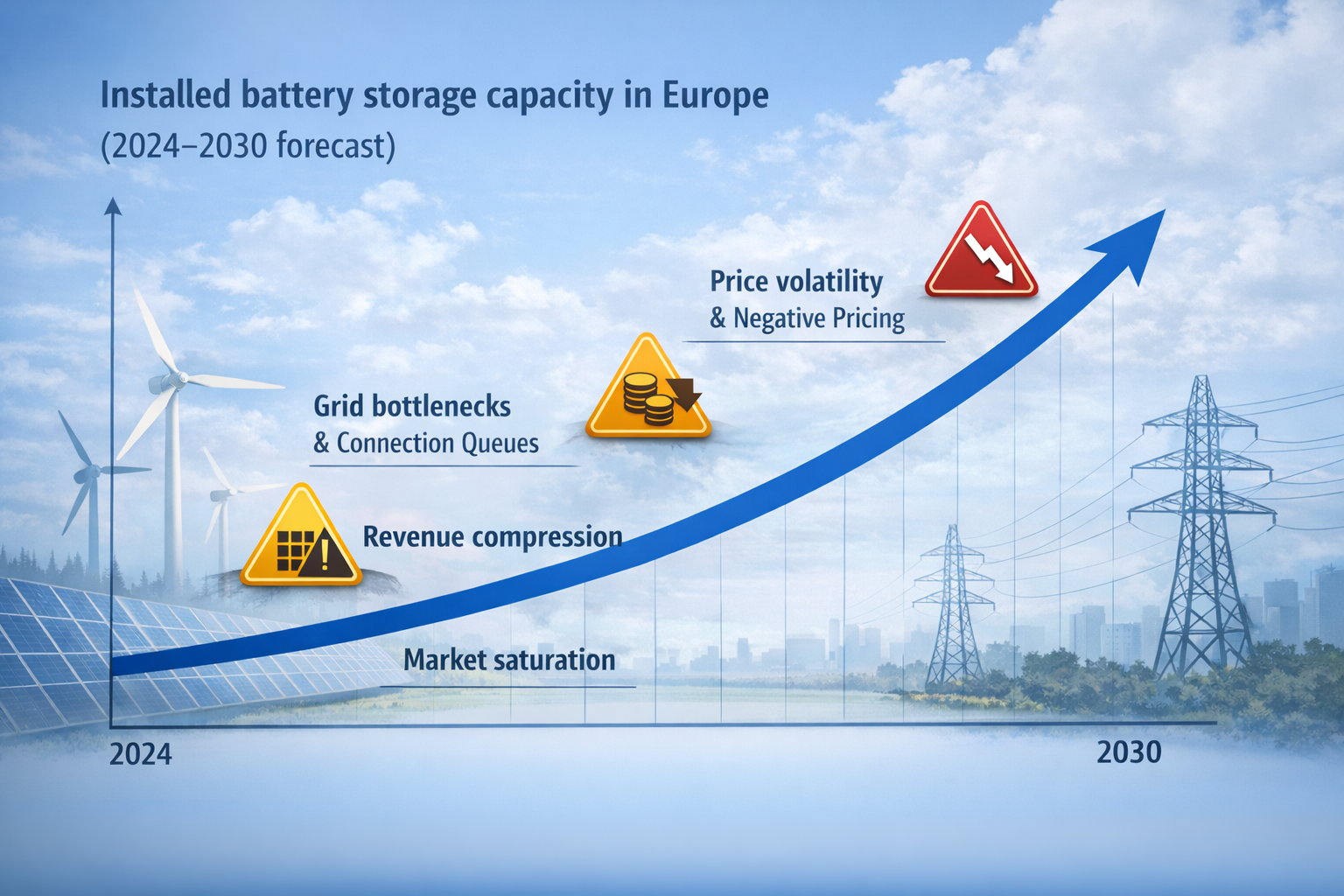

Інвестиції в акумуляторні системи зберігання енергії в Європі переходять від історії зростання до історії реалізації. Системи акумуляторного зберігання енергії все ще швидко масштабуються, але ринок змінює способи отримання прибутку. Коли більше проєктів зі зберігання енергії з’являється в одних і тих самих енергосистемах, вони конкурують за однакові ринкові ціни, однакові Додаткові послуги та однакову пропускну спроможність. Результат простий: більше капіталу, більше конкуренції, жорсткіша маржа.

Інвестиції у відновлювану енергію зростають по всій Європі. Сонячні та вітрові проекти збільшують мінливість виробництва електроенергії, роблячи енергетичну систему більш нестабільною. Ця нестабільність підтримує вартість систем зберігання енергії, але вона також прискорює насичення ринку, оскільки все більше проектів зберігання енергії націлені на ті ж самі пули доходів.

Чому капітал все ще вкладається в Системи акумуляторного зберігання енергії?

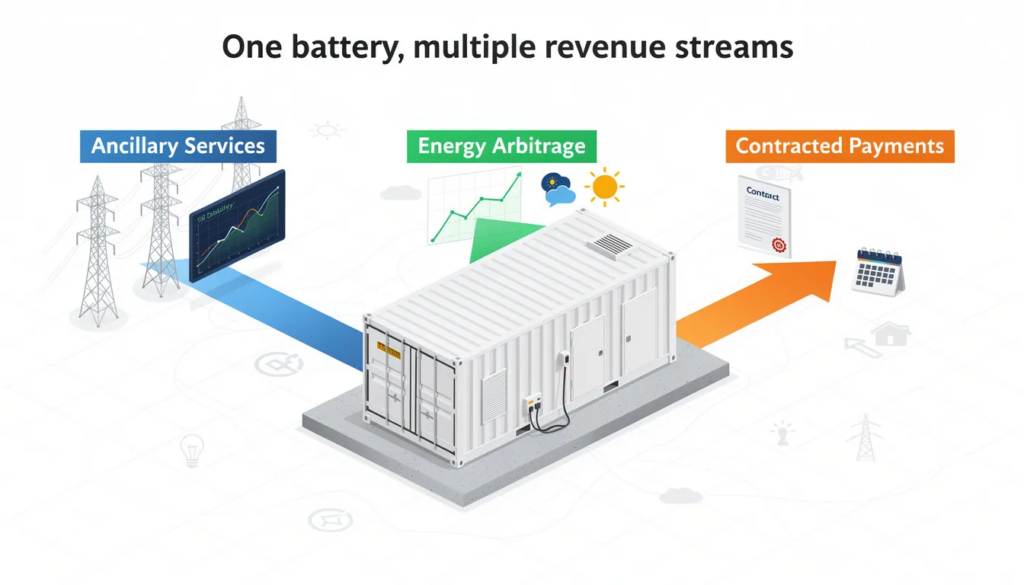

Інвесторам подобаються Системи акумуляторного зберігання енергії, оскільки один актив може отримати доступ до кількох потоків доходу. На практиці, прийнятна для банків бізнес-модель – це та, що поєднує в собі додаткові послуги, Енергетичний арбітраж та контрактні платежі, де це можливо.

Як насправді виглядає насиченість ринку для інвесторів

Проблема не в тому, що “ринок перестає зростати”. Проблема в тому, що “занадто багато проєктів гоняться за одними й тими самими джерелами доходу”. У насичених зонах ємність акумуляторних батарей може зростати швидше, ніж можливості монетизації на допоміжних ринках, особливо якщо оператори мереж обмежують нові профілі диспетчеризації до завершення модернізації.

Це створює класичну проблему інвестора: фінансові структури були побудовані на історичних спредах та оптимістичних ринкових тенденціях, але форвардні прибутки залежать від позиції в черзі, обмежень на керованість подачею та конкуренції за однакові ринкові ціни.

Де повернення стискаються першими

Стиснення повернення зазвичай починається там, де найлегше вводити дані:

Додаткові послуги, де обсяги закупівель обмежені

короткострокова торгівля, коли багато активів можуть копіювати одну й ту саму стратегію

зони перевантаження, де занадто багато проєктів сховищ намагаються використовувати одні й ті самі вікна для зарядки

Зі збільшенням кількості акумуляторних систем клірингова ціна може впасти, навіть якщо зростає потреба в гнучкості. Ось чому “більше зберігання” може співіснувати зі слабшою економічністю одиниці енергії.

Вузькі місця в мережі та черги на підключення як реальне обмеження

На багатьох ринках найскладнішим є вже не EPC чи обладнання. Це взаємозв’язок. Черги на підключення та вузькі місця в мережі можуть затримати момент початку будівництва, або ж накласти операційні обмеження, які зменшують досяжний дохід.

Ось чому “прибуткове зберігання енергії” часто залежить не стільки від технології, скільки від місця розташування, дозволів та готовності мережі. Проект, який не може стабільно постачати електроенергію в потрібний вузол, буде мати проблеми, навіть якщо ринок зберігання енергії розширюється.

Перехід до утилітарних і великомасштабних акумуляторних сховищ

У міру інституціоналізації сектору конкурентний ландшафт зміщується від невеликих розгортань до комунальних BESS та великих портфелів акумуляторних накопичувачів. Це змінює очікування інвесторів:

підвищені вимоги до надійності системи

суворіші гарантійні зобов’язання та тестування продуктивності

більш консервативні випадки негативних наслідків волатильності ринку

Тут також з’являються центри обробки даних. Центри обробки даних та інші користувачі з високим навантаженням все більше дбають про стійкість електромережі та рішення за лічильником, оскільки попит на електроенергію зростає, а час простою коштує дорого.

Практичні "шляхи виходу": як BESS залишається прибутковою

Існує три реалістичні шляхи для збереження прибутковості на насичених ринках.

По-перше, впевненість у доходах через контракти. Інвестори все частіше віддають перевагу контрактним структурам, а не чистому комерційному ризику. Це можуть бути довгострокові давальницькі угоди, угоди типу “офтейк”, продукти наявності або схеми інвестування в потужності, якщо такі існують. Суть полягає в тому, щоб зменшити залежність від ринкових цін.

По-друге, операційна ефективність за рахунок оптимізації. Бізнес зміщується в бік програмного забезпечення, диспетчерської дисципліни та доступу до ринку. Накопичення доходів все ще має значення, але робити це потрібно розумно: занадто агресивне накопичення може збільшити циклічність і зменшити чисту вартість, якщо деградація, обмеження виробництва або обмеження керованості подачею стануть на заваді.

По-третє, вибір ринку та місця розташування. Найкращі проекти – це не “найбільші” проекти, а ті, що реалізуються в правильних зонах мережі. Активи поперед лічильника можуть монетизувати мережеві послуги, тоді як проекти за лічильником можуть монетизувати уникнення витрат, зменшення пікового попиту та покращення якості електроенергії для промислових споживачів.

Які бізнеси залишаються актуальними після насичення

Після насичення ринку бізнес переходить від розгортання обладнання до контролю результатів. Коли все більше проектів зі зберігання енергії входять в одні й ті ж ринкові структури, прибуток залежить від того, хто може управляти волатильністю ринку, забезпечувати доступ до мережі та ефективно експлуатувати Системи акумуляторного зберігання енергії.

Перший очевидний переможець – це управління активами та їх оптимізація. У насичених зонах різниця між середнім проектом і прибутковим полягає в якості диспетчеризації. Оператори, які керують проектами зі зберігання енергії на різних ринкових структурах, можуть адаптуватися до мінливих ринкових цін, надавати пріоритет додатovým послугам, коли вони приносять найбільшу вигоду, і переходити до Енергетичного арбітражу, коли спреди повертаються.

Другим переможцем є укладання контрактів та банківська привабливість. На конкурентних ринках визначеність доходів стає основним продуктом. Команди, які створюють структури фінансування, прийнятні для банків (хеджування, толінгові контракти, “рукава” та розподіл ризиків), можуть захистити проекти від стиснення спредів і знизити комерційний ризик.

Третій переможець – за лічильником. Зберігання даних за лічильником для центрів обробки даних та промислових об’єктів монетизує надійність та контрольовані витрати на електроенергію. Цей сегмент менш схильний до насиченої оптової динаміки і може підтримувати сильнішу довгострокову економіку бізнес-моделі.

Нарешті, насичення створює довгострокові ринки послуг. Зі збільшенням кількості встановлених акумуляторних батарей підтримка ланцюжка поставок стає джерелом прибутку: управління гарантіями, стратегія поповнення потужностей, планування запасних частин і графік заміни.

Висновок

Насичення ринку не вбиває інвестиції в акумуляторні накопичувачі. Вона змінює те, хто виграє. На насиченому ринку систем зберігання енергії довгострокова модель не полягає в тому, щоб “будувати більше мегават”. Вона полягає у створенні проєктів, які можуть забезпечити доступ до мережі, управляти ризиками в різних ринкових структурах та монетизувати кілька потоків доходів, не покладаючись на один простий пул надходжень.

Супутні товари від Aema ESS

Дізнайтеся про рішення Aema ESS для зберігання енергії для резервного живлення, підтримки електромережі та інтеграції відновлюваної енергії.

Особливі системи:

Зв’яжіться з нами сьогодні, щоб отримати індивідуальну пропозицію для вашого майбутнього проекту.