Вступ

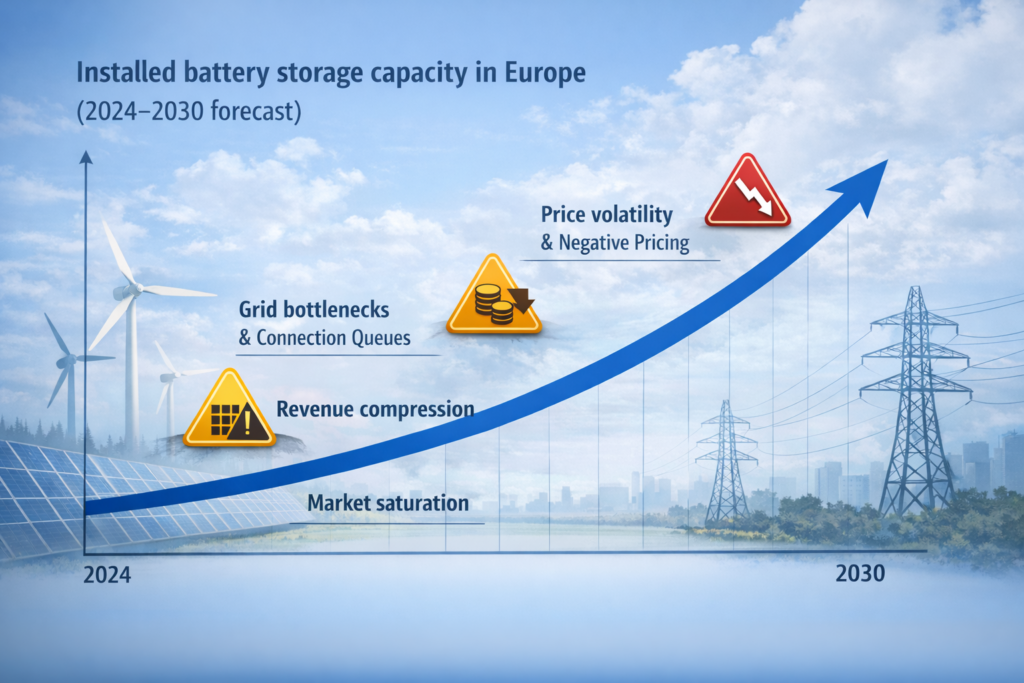

“Бум” систем зберігання енергії в ЄС перетворив цей сектор з нішевого інструменту гнучкості на основну інфраструктурну ланку енергосистеми. На цьому новому етапі розмір ринку акумуляторних накопичувачів більше не визначається перевагами “першопрохідців”, коли обмежена конкуренція та високі спреди забезпечували незвично високі прибутки. Натомість зростання ринку після “буму” визначається структурними факторами: розгортанням відновлюваної енергії, інтеграцією відновлюваної енергії та системними вимогами щодо підтримки стабільності та надійності енергосистеми при одночасному задоволенні зростаючого попиту на енергію.

За даними SolarPower Europe (European Market Outlook for Battery Storage 2025-2029), очікується, що протягом прогнозованого періоду в Європі спостерігатиметься значне зростання систем акумуляторного зберігання енергії: до 2029 року їхня загальна встановлена потужність збільшиться в шість разів – майже до 120 ГВт-год, а загальна встановлена потужність досягне 400 ГВт-год (ЄС-27: 334 ГВт-год).

Це важливо, оскільки ринок зберігання енергії після “буму” зазвичай переходить від швидкості встановлення до інтеграції системи: проекти повинні підтримувати інтеграцію відновлюваної енергії, забезпечувати безперервне електропостачання під час напруги в системі та допомагати управляти надлишковою енергією, коли відновлювані джерела енергії виробляють більше, ніж потрібно.

Протягом прогнозованого періоду ринок систем зберігання продовжить розширюватися, оскільки зберігання енергії пов’язане зі стратегічними цілями, такими як енергетична безпека та енергетична незалежність, а не лише з короткостроковими стимулами. Це створює середовище після “буму”, в якому зростання продовжується, але зростають обмеження та конкуренція.

Розмір ринку акумуляторних накопичувачів та зростання ринку зберігання енергії після " буму"

Після “буму” в ЄС розмір ринку акумуляторних батарей продовжує зростати, але драйвери зростання стають більш структурними. В енергосистемі ЄС зростає кількість установок відновлюваної енергії та збільшується кількість нестабільних відновлюваних джерел енергії, що підвищує цінність систем зберігання енергії, які можуть перерозподіляти енергію протягом декількох годин і швидко реагувати на дисбаланси.

За даними Reuters (лютий 2025 року), очікується, що до 2030 року європейський ринок акумуляторних батарей збільшиться в п’ять разів, перевищивши 50 ГВт, що становить близько 80 мільярдів євро інвестицій, хоча це все ще нижче системних потреб, які оцінюються в 200 ГВт для повної підтримки стабілізації мережі.

Це сигнал після “буму”: зростання ринку є значним, але системі все ще бракує гнучкості. Цей розрив підтримує постійне розширення ринку протягом прогнозованого періоду.

Той же аналіз Reuters пов’язує розширення зі зростанням частки вітрової та сонячної енергетики та необхідністю резервних рішень, які б збалансували перебої в постачанні.

Саме тому ринок систем зберігання енергії в ЄС залишається прив’язаним до проектів з відновлюваної енергії, особливо тих, які повинні управляти обмеженнями виробництва та волатильністю.

Тенденції прогнозного періоду: ринкова вартість, темпи зростання та конкурентний ландшафт

Протягом прогнозованого періоду дискусія навколо зберігання енергії все більше нагадує ринковий звіт: ринкова вартість, зростання ринку та припущення щодо довгострокових середньорічних темпів зростання. Хоча не всі джерела надають єдиний показник CAGR (середньорічний темп зростання) для ринку систем зберігання в ЄС, загальний напрямок зрозумілий: світовий ринок розширюється, і Європа залишається одним з найбільш швидкозростаючих регіонів завдяки декарбонізації та розвитку відновлюваної енергетики.

Згідно з ринковим звітом SolarPower Europe (2025-2029), прогноз охоплює тенденції та прогнози в сегментах побутових, комерційних та промислових (C&I), а також комунальних батарей, показуючи, що індустрія зберігання енергії стрімко зміщується в бік комунальних батарей.

Така зміна є ознакою зрілості, але вона також створює нові проблеми після “буму”. Коли проекти переходять від малих і локальних до великих інституційних портфелів, конкуренція різко зростає. Ринок стає більш чутливим до черг на підключення до електромереж, результатів аукціонів та довгострокових контрактів, адже саме ці фактори вирішують, хто насправді буде побудований, а хто застрягне в очікуванні.

За даними Reuters, зростання волатильності цін і частіші від’ємні цінові години на таких ринках, як Великобританія та Німеччина, сприяють монетизації акумуляторів через торгівлю та Додаткові послуги, а зниження вартості акумуляторів покращує інвестиційну привабливість. Недоліком є те, що нижчі витрати і вища волатильність приваблюють більше проектів на ті самі ринки, що посилює конкуренцію і може знизити прибутковість.

Простіше кажучи, це те, що зазвичай відбувається після “буму”: ринок систем зберігання продовжує зростати, але він перестає бути легким. Прибутковість концентрується на проектах з потужним доступом до мережі, хорошою оптимізацією та кількома потоками доходів, тоді як слабші проекти борються із затримками підключення, жорсткою конкуренцією на аукціонах та меншою маржею.

Оператори електромереж, стабільність мережі та чому пропускна спроможність стає основним обмеженням

Після “буму” найбільшою перешкодою більше не є купівля батарей чи будівництво BESS. Справжньою проблемою є підключення до електромережі. Оператори електромереж фактично вирішують, яким проектам рухатися далі, оскільки пропускна спроможність мереж обмежена, а черги на підключення зростають. Навіть якщо проект профінансований і готовий, його реалізація може затягнутися на місяці або роки просто тому, що мережа не може безпечно впоратися з більшою кількістю зарядок і розрядок у цьому місці без модернізації.

За даними Reuters (стаття “Енергосистема ЄС у травні 2025 року”), енергосистема ЄС потребує масштабної модернізації, щоб встигати за розвитком відновлюваних джерел енергії та зростанням попиту на електроенергію, і зберігання неодноразово згадується як частина інструментарію для забезпечення стабільності. Це узгоджується з думкою про те, що ринок зберігання енергії після “буму” стримується не лише капіталом, а й готовністю мережі.

Після фази “буму” це стає проблемою всього ринку, а не ізольованим проектним ризиком. Черги на підключення, вузькі місця в мережі та затримка з підсиленням означають, що зростаюча частка трубопроводу може залишатися паперовою протягом тривалих періодів часу, навіть якщо ринковий попит та інвестиційний апетит залишаються високими.

Для проєктів у ЄС після “буму” ринок вже не зводиться лише до встановлення батарей. Покупці та системні оператори все частіше вимагають проектів для підтримки стабілізації мережі та забезпечення безперебійного електропостачання під час стресових ситуацій, оскільки накопичувачі тепер розглядаються як актив надійності. Іншими словами, ринок систем акумуляторного зберігання енергії продовжує зростати, але вузькі місця в мережі та черги на підключення визначають, які проекти стануть реальними операційними активами, а які так і залишаться на папері.

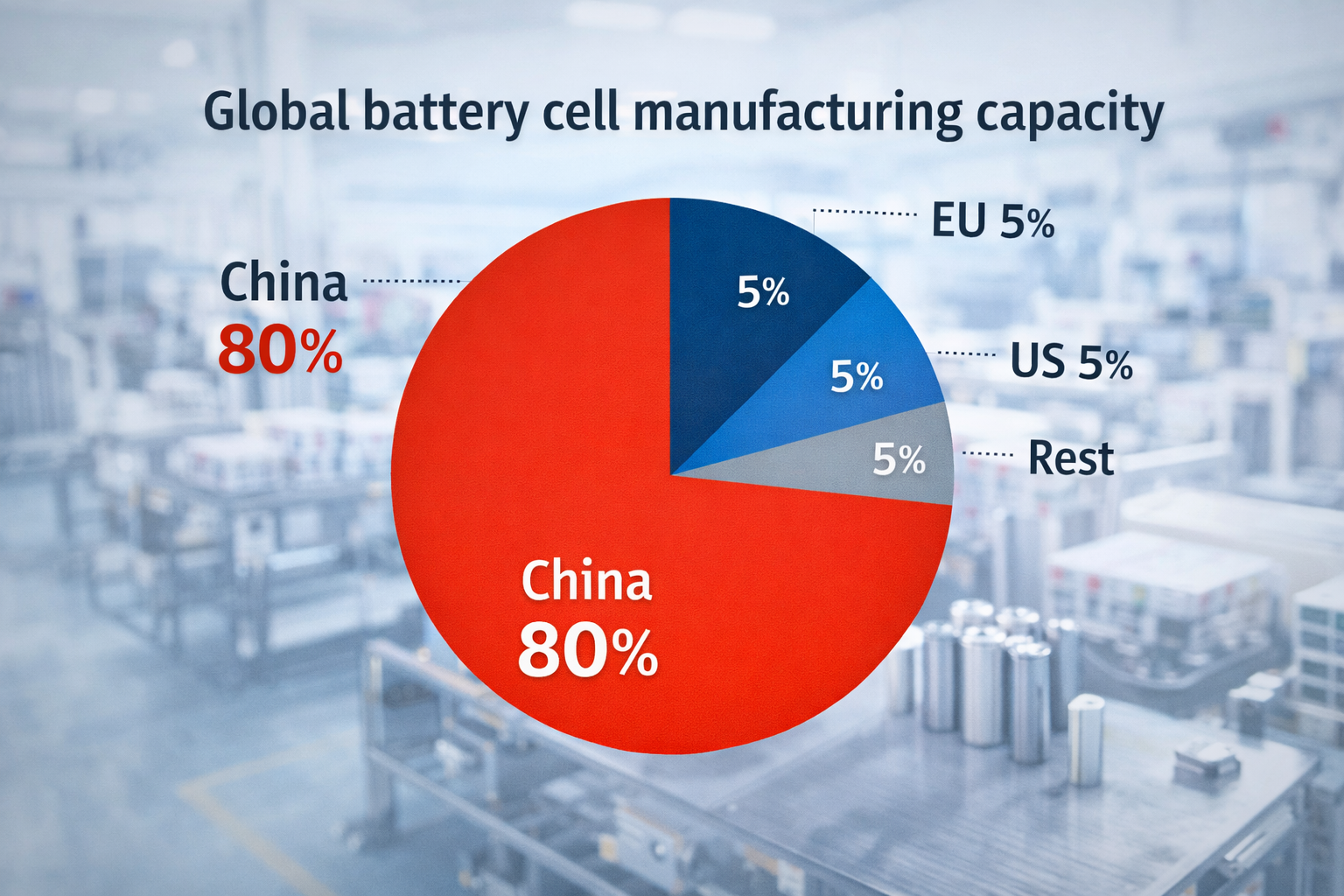

Технології та постачальники акумуляторів: як пропозиція формує ринок

Ринок після “буму” також змінює ставлення покупців до постачальників. Як тільки ринок переходить до інфраструктурних масштабів, закупівлі стають більш стандартизованими, а покупці зосереджуються на надійності, гарантіях та забезпеченні поставок. Саме тому імена постачальників з’являються в ландшафті ключових слів: LG Energy Solution, Siemens Energy та Contemporary Amperex Technology (CATL) часто згадуються в дискусіях про надійність поставок та можливості інтеграції системи.

Це не означає, що одна компанія визначає ринок; це означає, що ринок перетворився на структуру “постачальник плюс інтегратор”. З практичної точки зору, позиція постачальника акумуляторних батарей у конкурентному середовищі може впливати на терміни реалізації проекту, умови фінансування та сприйняття ризику протягом прогнозованого періоду.

Драйвери, які визначатимуть, що буде після " буму"

Після “буму” в ЄС питання полягає не в тому, чи буде ринок зростати, а в тому, яким чином. Результати після “буму” формуються під впливом багатьох чинників.

По-перше, інтеграція відновлюваної енергії збільшує потребу в накопичувачах для управління волатильністю, обмеженням виробництва та зміною моделей постачання. По-друге, обмеження мережі та правила з’єднання визначають, які проекти підключаються. По-третє, еволюціонує стек послуг: пули доходів стають більш конкурентними, оскільки все більше проектів прагнуть отримати схожі можливості.

За даними Reuters, великі енергетичні гравці та трейдери активно інвестують у великомасштабні проєкти з виробництва акумуляторів по всій Європі, що є типовою ознакою утвердження ринку та посилення конкуренції після “буму”.

Саме тут стає зрозумілою історія після “буму”: зі зростанням ринку зберігання даних конкуренція зміщується в бік можливостей оптимізації, контрактних структур і продуктивності на рівні системи.

Висновок

Протягом прогнозованого періоду розмір ринку акумуляторних накопичувачів в Європі продовжує зростати, але ринок після “буму” формується трьома основними реаліями: обмеженнями енергосистеми, інтенсивністю конкуренції та стратегічною роллю накопичувачів в інтеграції відновлюваних джерел енергії та підтримці стабільності.

Згідно зі звітом SolarPower Europe (2025-2029 ринковий звіт), прогнозується, що до 2029 року ємність акумуляторних батарей в Європі досягне 400 ГВт-год, що свідчить про значне зростання ринку та його розширення після фази “буму”.

За даними Reuters (лютий 2025 року), очікується, що до 2030 року європейський ринок акумуляторних батарей перевищить 50 ГВт, що становить близько 80 мільярдів євро інвестицій, але все ще не відповідає оціночним потребам енергосистеми для повної підтримки стабільності.

Згідно з рекомендаціями Європейської Комісії, зберігання енергії підтримує гнучкість і може зменшити піки цін, підкреслюючи, що це структурний інструмент енергетичного переходу, а не тимчасова ринкова тенденція.

Практичний висновок для ринку зберігання енергії в ЄС після “буму” простий: найсильнішими будуть ті проекти, які забезпечать доступ до мережі, підтримають стабільність системи та оптимізують різні ринкові послуги в міру становлення конкурентного середовища.

Супутні товари від Aema ESS

Дізнайтеся про рішення Aema ESS для зберігання енергії для резервного живлення, підтримки електромережі та інтеграції відновлюваної енергії.

Особливі системи:

Зв’яжіться з нами сьогодні, щоб отримати індивідуальну пропозицію для вашого майбутнього проекту.